안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '효성중공업'에 이어 분석할 코스피 비배당주는 '후성'입니다.

(참고:효성중공업 향후 주가는? 효성중공업 주가, 사업내용 및 실적 분석!)

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 후성 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

1. 후성 주가

상장 이후 후성의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

후성의 현재(21.06.02.) 주가는 10,250원이며, 주가는 20년~21년 3차례 급등했습니다.

이후에 후성과 같은 급등을 보여줄 수 있는 주식은 무엇이 있을까요?

2. 후성 사업 내용 분석

2006년 설립된 후성은 현재(2021.05.28.) 시가총액 약 9,400억원의 기초 무기 화학물질 제조업체입니다.

후성은 불소를 기반으로 한 기초 화합물을 제조하는 것을 주된 사업으로 하며, 당사가 생산하는 주요품목에는 냉매가스, 반도체 특수가스, 2차 전지 전해질 소재 등이 있습니다.

당사가 생산하는 냉매 가스에는 K-22(에어컨용 냉매), R-134a(자동차, 냉장고용 냉매) 등이 있으며, 삼성전자, LG전자, 현대자동차 등 냉매를 필요로 하는 국내 다수의 업체들에 공급되고 있습니다.

1989년 몬트리올 의정서에 따라, 온난화 물질 유발 사업에 대한 인허가가 제한되면서 당사는 국내 유일의 냉매가스 제조사로 독점적인 지위를 유지하고 있습니다.

반도체용 특수 가스는 삼성전자, SK하이닉스 등 반도체 업체에 공급되며, C4F6이라고 불리는 반도체 식각공정에 사용되는 가스가 대표 품목입니다.

당사의 2차 전지 소재는 ‘LiPF6’라고 불리는 전해액을 만드는데 반드시 필요한 전해질소재입니다. 당사는 이를 국내에서 유일하게 생산하고 있으며, 시장에서는 이를 대체할 수 있는 경제성 및 안전성을 갖춘 전해질 소재는 당분간 나오지 않을것이라 전망하고 있습니다.

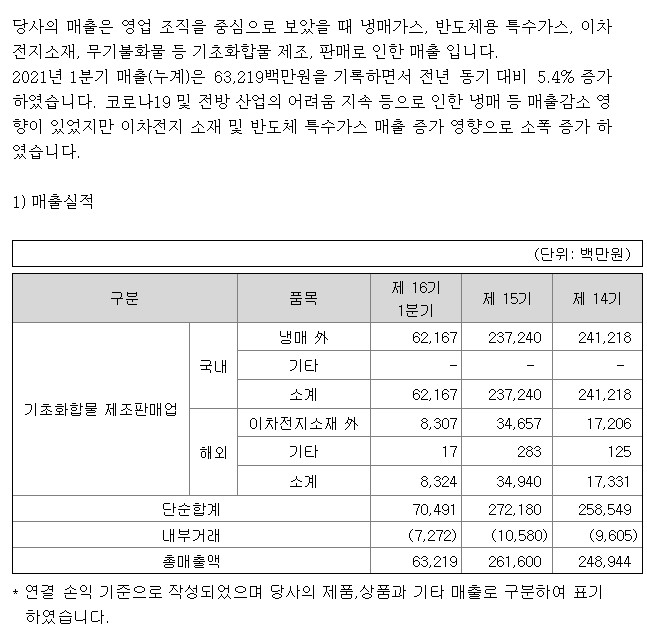

다음은 후성의 매출 실적입니다.

21년 1분기 기준 매출에 대한 수출과 내수 비중은 수출 12%, 내수 88%입니다.

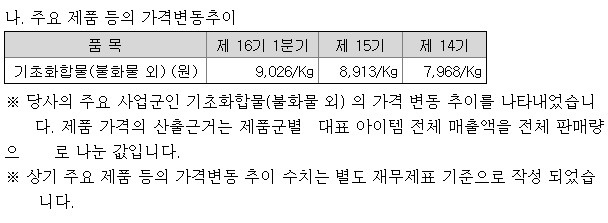

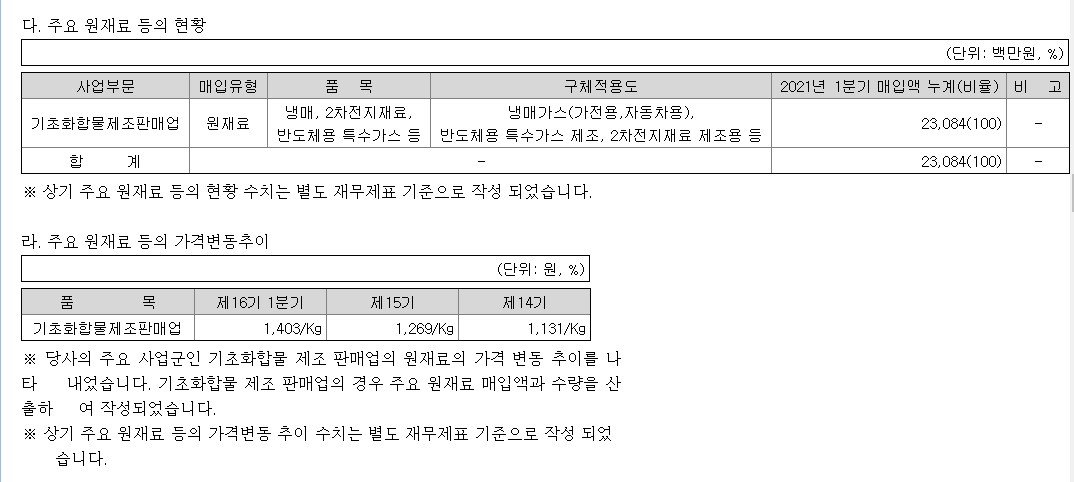

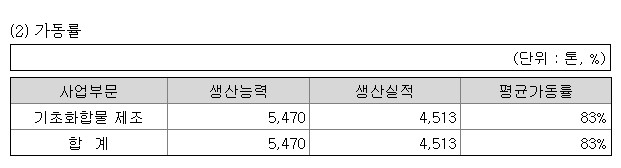

이어서 제품 가격 변동 추이, 원재료, 사업장 가동률 관련 내용입니다.

당사의 제품과 원재료 가격은 모두 지난 3년간 지속 상승했습니다.

21년 1분기 기준 사업장 평균 가동률은 83%입니다.

이어서 실적 분석입니다.

3. 후성 실적 분석

다음은 후성의 최근 5년간 주요 재무 정보를 요약한 내용입니다.(21년~23년까지는 예측값입니다.)

손익계산서 : 매출은 17년 상승 이후, 20년까지 큰 폭의 변화 없이 상승과 하락을 반복하고 있으나, 영업이익이 18년부터 지속 하락해서 당기순이익이 20년 적자 전환했습니다.

21년 이후에는 매출의 상승으로 영업이익의 증가를 예상하고 있습니다.

영업이익률은 16년~18년까지는 14%~19% 사이로, 10%를 초과하는 이익률을 유지했으나, 19년 5%, 20년 1%로 점차 하락했습니다.

대차대조표 : 지난 5년간 부채비율은 150% 미만을 유지했습니다. 다만, 18년부터 부채의 증가로 부채비율이 18년 80%에서19년 118%, 20년 122%로 증가했습니다.

현금흐름표 : 영업활동현금흐름은 매출과 비슷하게 상승과 하락을 반복하며 일정하지 못한 모습을 보이고 있으며, 영업활동현금흐름 대비 큰 폭의 투자가 지속적으로 발생하여, 잉여현금흐름(FCF)이 18년,19년 적자를 기록했습니다.

후성은 20년까지 실적이 감소하면서 부채가 증가하는 모습을 보였기 때문에, 21년 이후부터 예상처럼 이익단의 개선이 나올 수 있을지 주의깊게 살펴볼 필요가 있습니다.

다만, 사업 내용 자체는 독점적 지휘력, 2차 전지 소재 등 매력적으로 보입니다.

이러한 매력적인 사업내용으로 좋은 실적을 낼 수 있다면 주가 상승으로 이어질 수 있지 않을까 생각합니다.

그리고 후성처럼 매력적인 사업모델로 급등할 수 있을 만한 주식은 또 무엇이 있을까요?

이상으로 후성 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

'국내주식정보통 > 비배당주(코스피)' 카테고리의 다른 글

| 진원생명과학 향후 주가는!? 진원생명과학 주가, 사업내용 및 실적 분석! (0) | 2021.06.07 |

|---|---|

| LX홀딩스 투자 전 살펴봐야 할 LX홀딩스 주가, 사업내용 분석!(LX홀딩스1우 주가) (0) | 2021.06.04 |

| 효성중공업 향후 주가는? 효성중공업 주가, 사업내용 및 실적 분석! (0) | 2021.06.03 |

| 한화투자증권 투자 전 꼭 봐야 할 한화투자증권 주가, 사업내용 및 실적 분석!(증권주, 한화투자증권우 주가) (0) | 2021.06.03 |

| 코스모신소재 향후 주가는? 코스모신소재 주가, 사업내용 및 실적 분석!(2차전지 관련주, 2차전지 소재주) (0) | 2021.06.02 |