안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '한국조선해양'에 이어 분석할 코스피 비배당주는 '빅히트'입니다.

(참고:한국조선해양 주가, 사업보고서, 실적 분석(조선주))

이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년간의 실적 등을 파악하실 수 있고,

이를 통해 앞으로의 기업을 이해하고 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 빅히트 주가, 사업보고서, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업보고서 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년간의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

1. 빅히트 주가

상장 이후 빅히트의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

빅히트의 현재(21.01.24.) 주가는 192,500원이며, 주가는 상장 이후 하락, 횡보하다 21년 급등했습니다.

빅히트는 20년 공모가(135,000원) 대비 최대 160%(351,000원)의 수익률을 보여줬던 기업입니다.

이후에 빅히트와 같은 수익률을 보여줄 수 있는 주식은 무엇이 있을까요?

그리고, 빅히트는 어떤 사업을 하길래 이러한 수익률을 보여줄 수 있었던 걸까요?

이어지는 사업보고서 분석을 읽어보시면, 힌트를 얻으실 수 있습니다.

2. 빅히트 사업보고서 분석

2005년 설립된 빅히트는 현재(2021.01.24.) 시가총액 6조 8500여 억 원의 글로벌 엔터테이먼트 콘텐츠 기업입니다.

빅히트는 레이블(Label)조직(아티스트의 발굴, 육성 및 음악 제작) 및 도메인(Domain)조직(아티스트로부터 창출된 지적재산(IP)의 사업화) 2개의 조직을 통해 4개의 사업 부문(앨범사업, 공연사업, MD 및 라이선싱 사업, 영상콘텐츠 및 온라인 콘서트)를 영위합니다.

아래는 레이블 조직과 도메인 조직에 속한 회사명과 사업 개요입니다.

당사가 내세우는 기존 엔터테이먼트 기업들과의 차이점은 단순 아티스트 육성, 음악 제작에 치중하지 않고 플랫폼 기반(‘위버스’)의 사업모델을 추구하였다는 점입니다.

이 점을 인정받아, 20년 3월 미국 경제 전문매체 ‘패스트 컴퍼티’가 발표한 ‘전 세계에서 가장 혁신적인 기업 순위’에서 SNAP, 마이크로소프트, 테슬라에 이어 4위를 차지하였다고 합니다.

이어서 당사의 주요 아티스트 및 4개의 사업부문 설명입니다.

당사의 주요 아티스트는 방탄소년단, 투모로우바이투게더, 세븐틴, 뉴이스트, 여자친구로 5개의 그룹을 제시하고 있습니다.

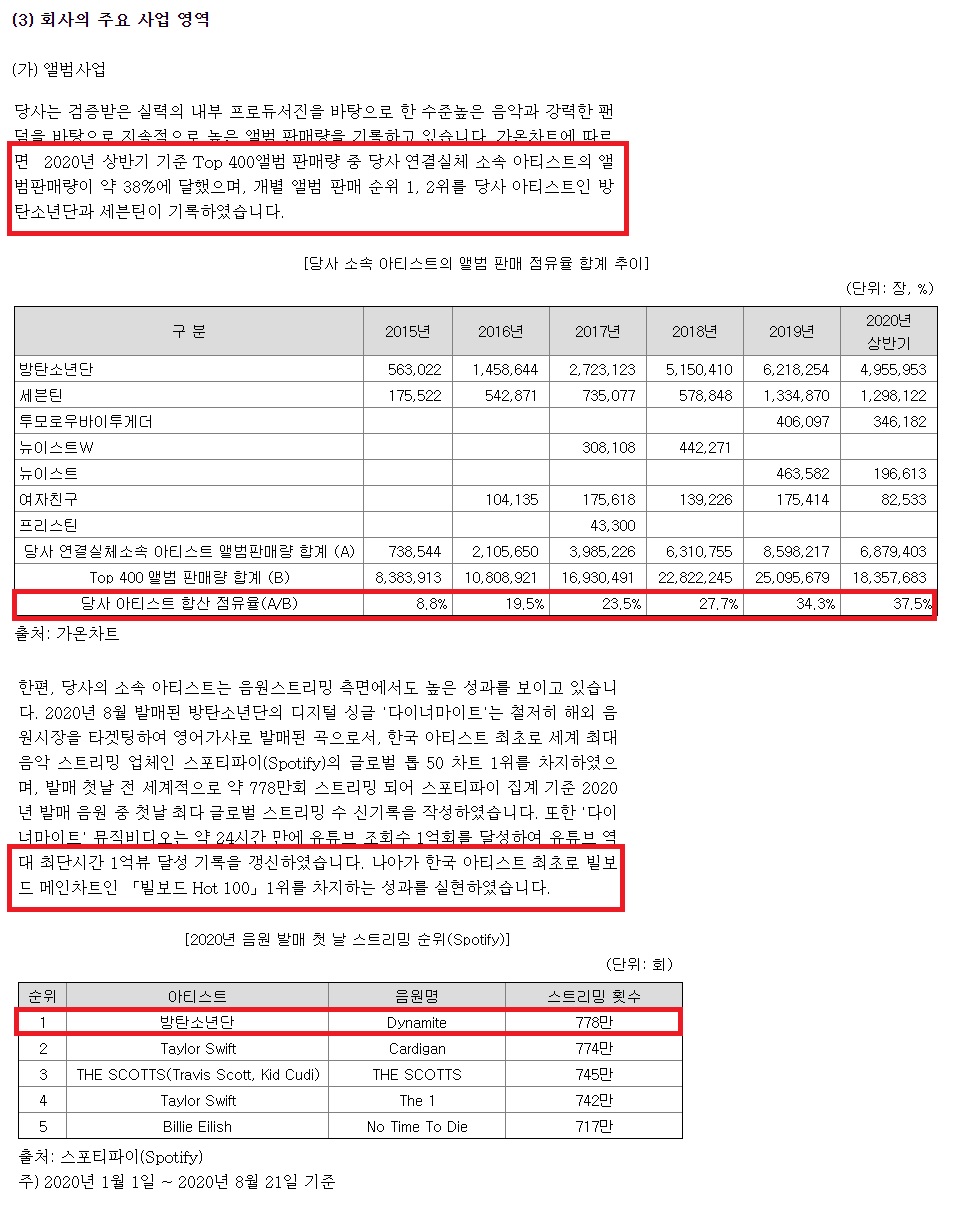

앨범 사업부문에서 당사는 ‘2020 상반기 가온차트 Top 400 앨범 판매량’ 기준, 약 37.5%의 점유율을 보유하고 있으며, 15년 8%, 16년 19%, 17년 23%, 18년 27%, 19년 34%로 점차 증가하는 추세를 보이고 있습니다.

또한, 당사의 주요 아티스트인 ‘방탄소년단’의 디지털 싱글 ‘다이너마이트’는 유튜브 연대 최단 시간 1억뷰 달성을 기록했으며, 한국인 아티스트 최초로 빌보드 Hot 100 1위를 차지하는 등 음원스트리밍 측면에서도 높은 성과를 보였습니다.

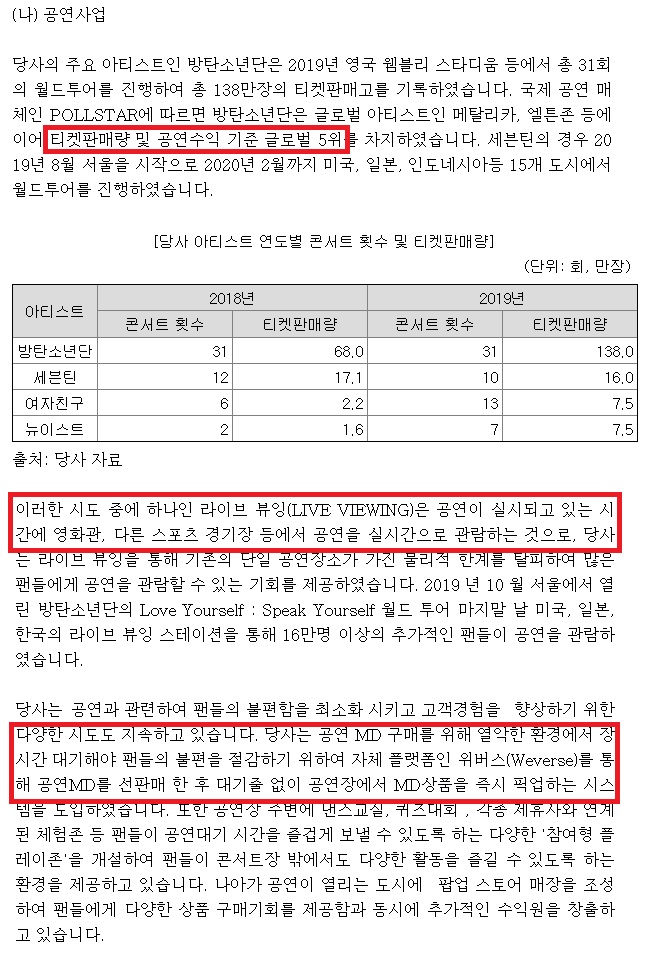

공연 사업부문에서 방탄소년단은 국제 공연 매체 ‘POLLSTAR’ 집계 결과, 티켓판매량 및 공연수익 기준 글로벌 5위를 차지했습니다.

또한 공연 혁신 수단으로, 라이브 뷰잉(실시간 공연을 영화관, 스포츠 경기장 등에서 관람하게 하는 것) 및 자체 플랫폼(위버스)을 통한 MD상품 구매 환경 개선등을 진행하고 있습니다.

MD 및 라이선싱 사업은 물적분할하여 설립한 ㈜빅히트아이피를 통해 영위하고 있습니다.

영상콘텐츠 및 온라인 콘서트는 당사 자체 플랫폼(위버스)을 포함한 다양한 영상 플랫폼을 통해 제작하여 제공하고 있습니다.

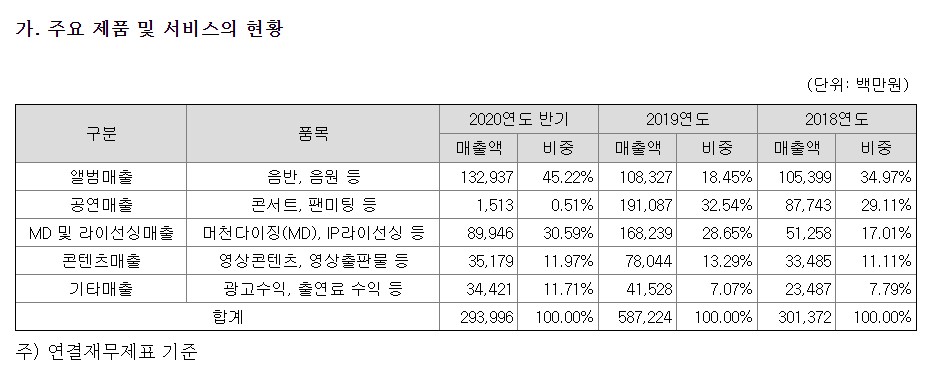

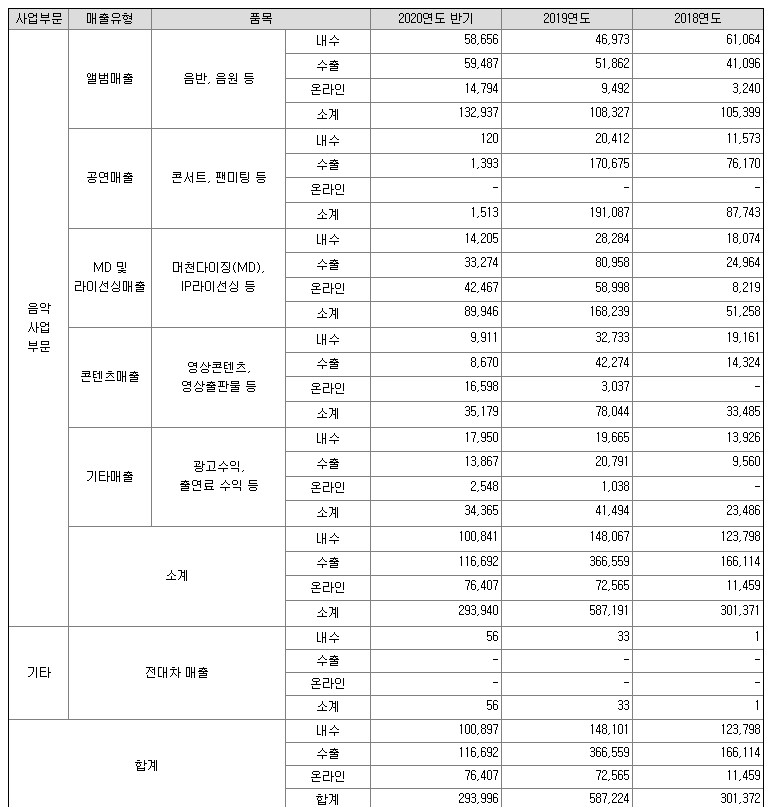

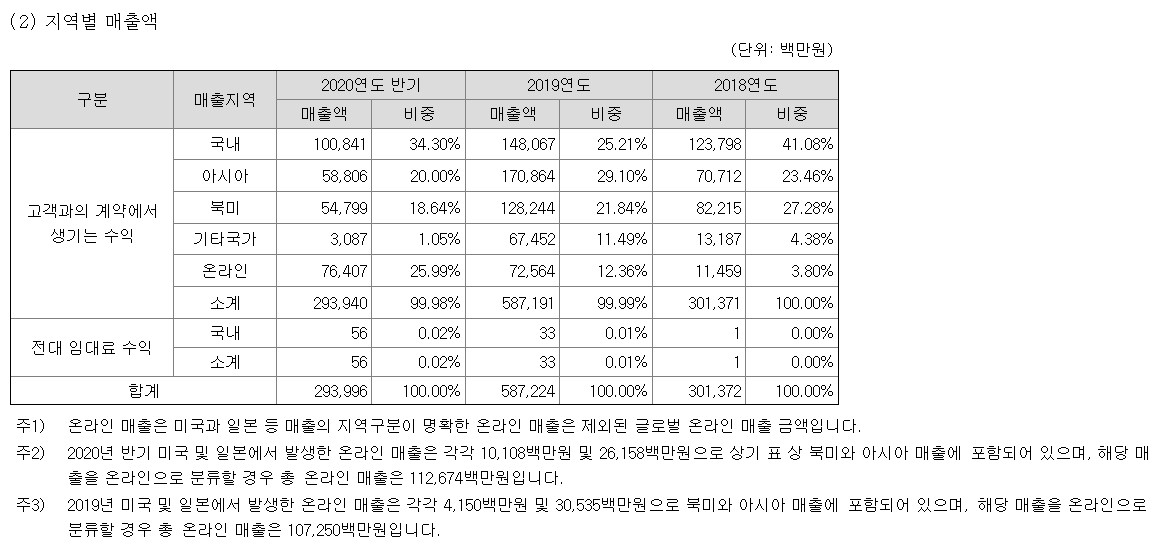

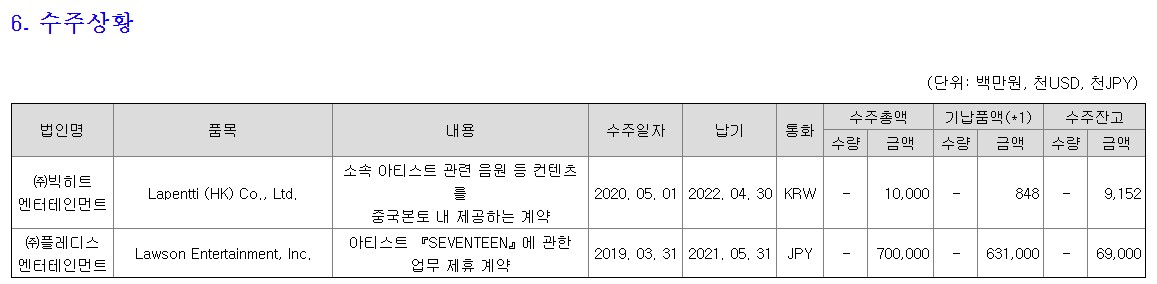

다음으로 빅히트의 매출 비중, 지역별 매출액, 수주 상황입니다.

기타(11.71%)를 제외한 매출 비중은, 앨범 매출 45%, MD 및 라이선싱 매출 30%, 콘텐츠 매출 11%, 공연 매출 0.51% 순으로 비중을 차지하고 있으며 공연 매출의 경우 20년 코로나19의 영향으로 크게 줄었기에, 추후 매출 증대가 이루어질 가능성이 있습니다.

전체 매출에 대한 해외,국내,온라인 비중은 해외 39%, 국내 34%, 온라인 27%입니다.

매출 비중과 관련하여 눈여겨 볼만한 또다른 사항은, 당사가 강점으로 내세우고 있는 자체 플랫폼(위버스)의 매출입니다.

19년 6월 론칭한 위버스의 전체 매출 대비 매출 비중은 19년 하반기 28.5%, 20년 상반기 38.3%로 빠르게 성장하는 추세입니다.

지역별 매출액은, 국내 34%, 온라인 25%, 아시아 20%, 북미 18%, 기타 1% 순으로 비중을 차지하고 있습니다.

수주는 총 2건이 있으며, 내용은 음원 콘텐츠를 중국 본토에 제공하는 계약과 소속 아티스트 ‘세븐틴’에 관한 업무 제휴 계약입니다.

마지막으로 투자 아이디어를 얻을 수 있는 기업의 신규사업 및 전망입니다.

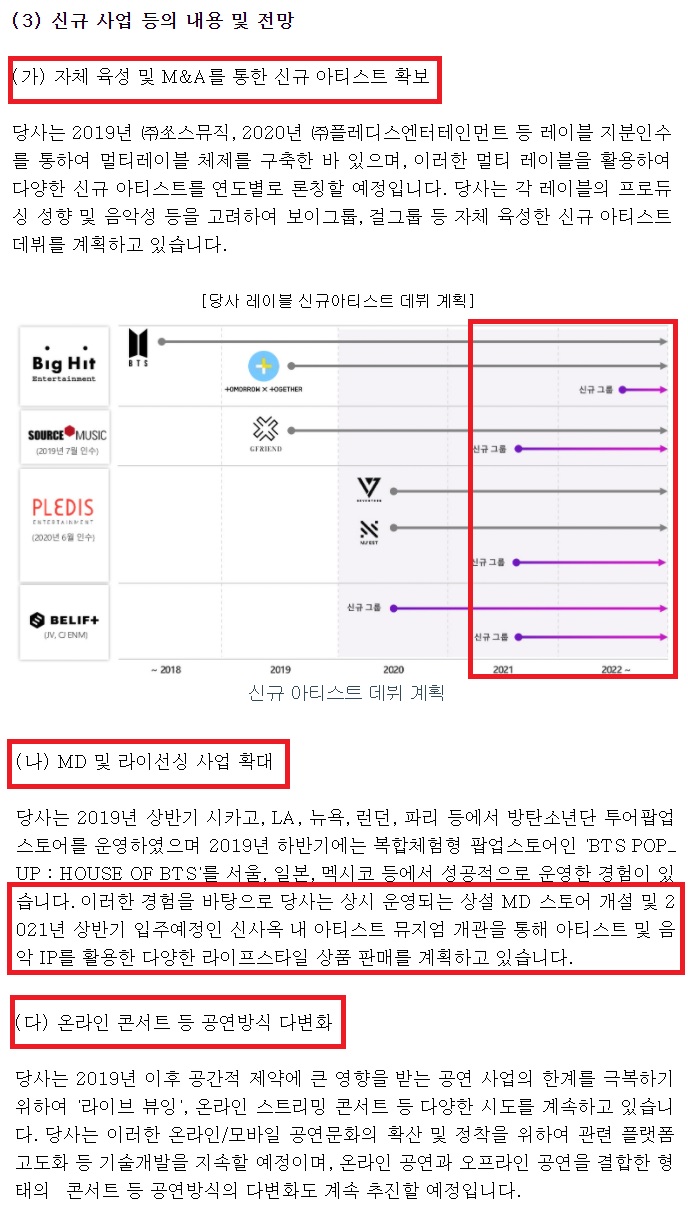

빅히트는 신규 사업으로 3가지를 제시하고 있습니다.

첫 번째는 자체 육성 및 M&A를 통한 신규 아티스트 확보이며, 공시된 내용으로 볼 때, 21년에 3개의 그룹, 22년에 1개의 그룹을 신규 데뷔할 것으로 계획하고 있습니다.

두 번째는 MD 및 라이선싱 확대로, 상시 MD 스토어 개설 및 2021년 상반기 입주 예정된 신사옥 내 아티스트 뮤지엄 개관을 준비하고 있습니다.

마지막 세 번째는 온라인 콘서트 등 공연 방식의 다변화로, ‘라이브 뷰잉’ 및 온라인 스트리밍 콘서트 등 다양한 공연 방식의 변화를 시도하고 있습니다.

빅히트가 이와 같은 비전을 달성할 수 있을지 관심있는 투자자분들은 이어지는 ‘실적 분석’과 함께 기업의 앞으로의 행보를 지켜보면 좋을 것 같습니다.

또한, 빅히트와 같이 성장 비전을 품어 주가 상승을 이뤄낼 수 있는 기업은 무엇이 있을까요?

3. 빅히트 실적 분석

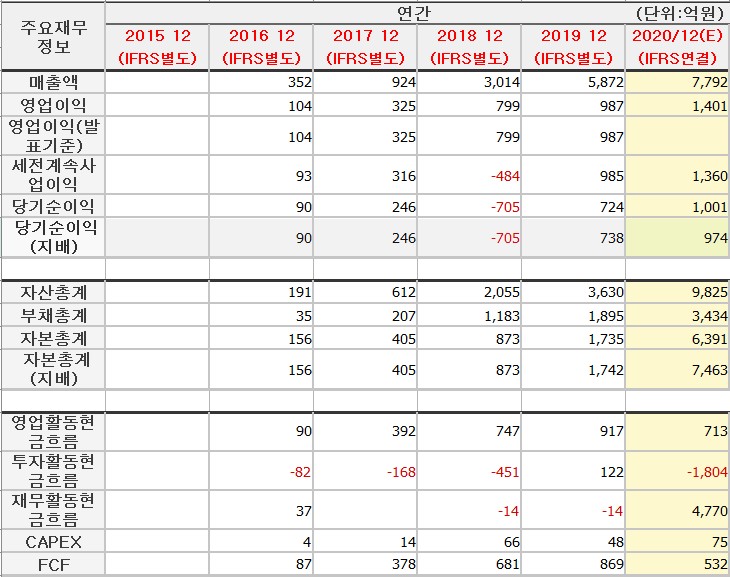

다음은 빅히트의 최근 5년간 주요 재무 정보를 요약한 내용입니다.

(20년은 3분기까지의 실제 실적에 4분기 예측값을 반영한 정보입니다.)

손익계산서 : 매출액과 영업이익 모두 16년부터 연속 증가하고 있으며, 당기순이익의 경우 18년 적자를 기록했으나 19년 흑자 전환 후 지속 증가할 것으로 예상하고 있습니다.

대차대조표 : 자산, 부채, 자본 모두 지난 5년간 꾸준히 증가하는 추세이며, 자본 대비 부채 비율은 변동성이 있었으나, 20년 상장을 통해 자본을 확보하여, 부채 비율 약 53%로 재무 건전성을 확보했습니다.

현금흐름표 : 20년 2건의 큰 투자(플렌디스엔터테이먼트 지분 인수 및 용산무역센터 임차 계약)로 투자활동/재무활동에 큰 지출이 있었으나 영업활동 현금흐름이 꾸준히 증가하는 추세이고, 잉여현금흐름(FCF)도 일정량 확보하고 있는 것은 안정적으로 보입니다.

이상으로 빅히트 주가, 사업보고서, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

# 이런글은 어떠세요?

[엔터테이먼트 관련주]

'국내주식정보통 > 비배당주(코스피)' 카테고리의 다른 글

| HMM 주가, 사업보고서, 실적 분석(해운 관련주, 해운주) (0) | 2021.02.01 |

|---|---|

| LG디스플레이 주가, 사업보고서, 실적 분석(디스플레이 관련주) (0) | 2021.01.29 |

| 한국조선해양 주가, 사업보고서, 실적 분석(조선주, 조선 관련주) (0) | 2021.01.25 |

| 넷마블 주가, 사업보고서, 실적 분석(게임주) (0) | 2021.01.22 |

| SK바이오팜 주가, 사업보고서, 실적 분석(에스케이바이오팜, 바이오 관련주) (0) | 2021.01.20 |