안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '크래프톤'에 이어 분석할 코스피 비배당주는 '일진하이솔루스'입니다.

(참고:크래프톤 주가 급등할까!? 크래프톤 주가, 사업내용 및 실적 분석!(게임주))

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 일진하이솔루스 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

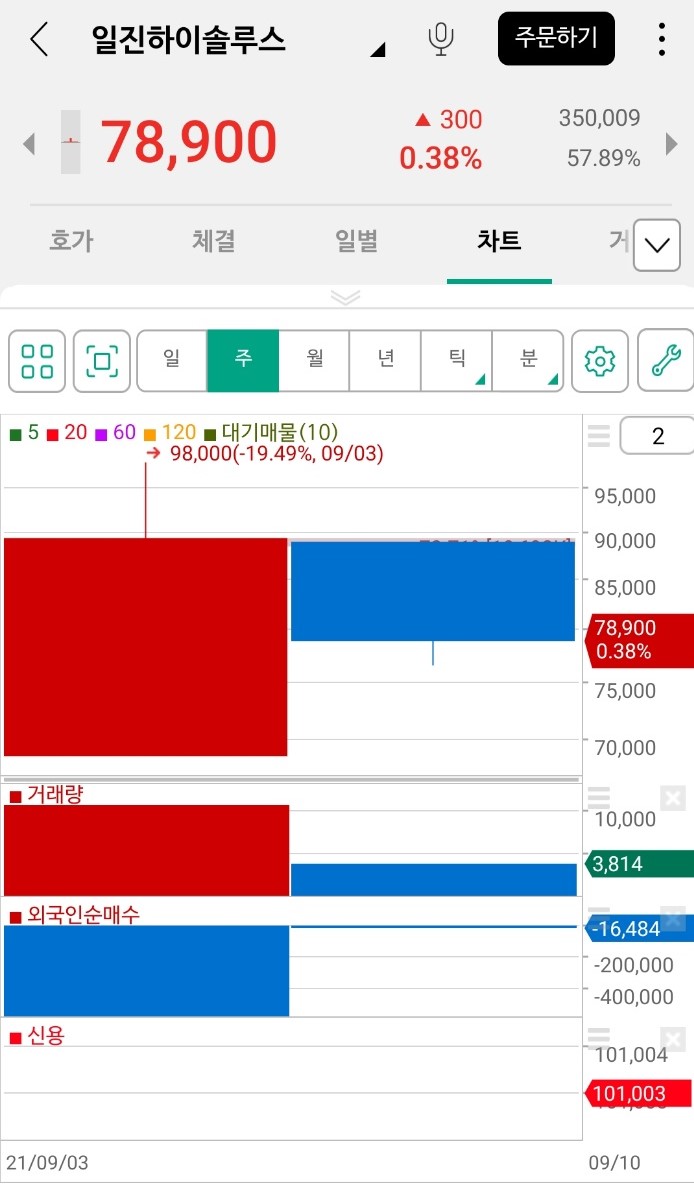

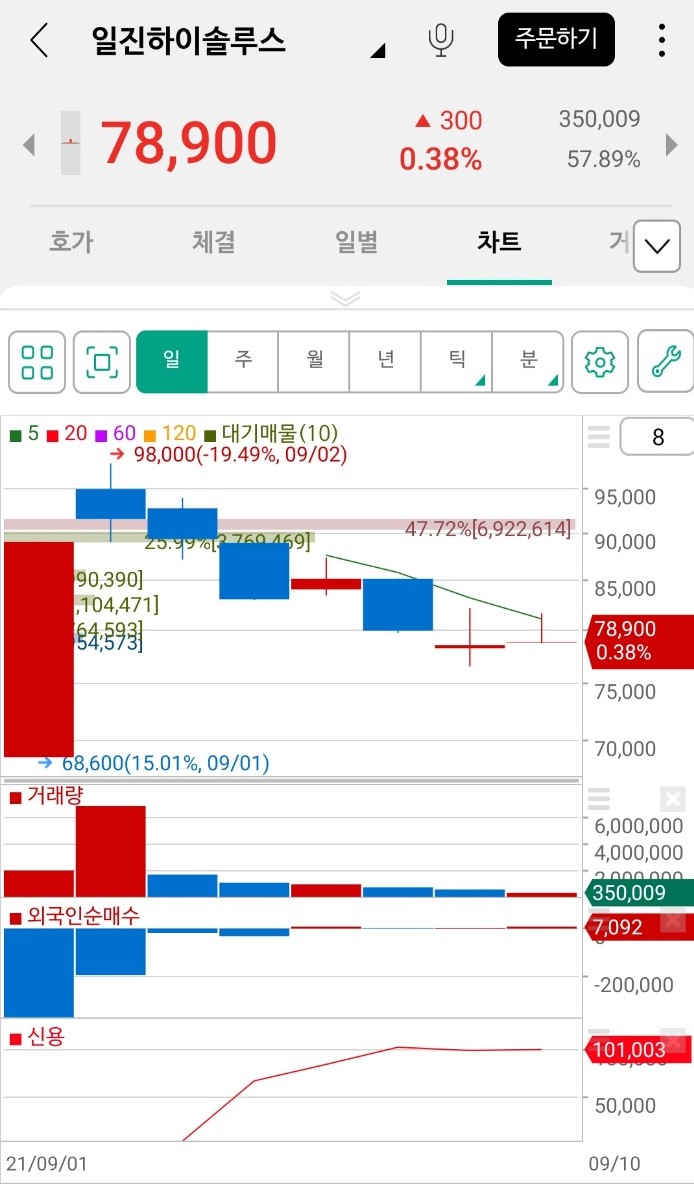

1. 일진하이솔루스 주가

상장 이후 일진하이솔루스의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

일진하이솔루스의 현재(21.09.12.) 주가는 78,900원이며, 주가는 21년 1차례 급등했습니다.

이후에 일진하이솔루스와 같은 급등을 보여줄 수 있는 주식은 무엇이 있을까요?

2. 일진하이솔루스 사업 내용 분석

2012년 설립된 일진하이솔루스는 현재(2021.06.10.) 시가총액 약 2조 8,600억원의 수소탱크 제조업체입니다.

일진하이솔루스는 수소 사업과 환경 사업으로 크게 2개의 사업 부문을 영위합니다.

수소 사업 부문에서는 운송 수단에 사용되는 수소 용기(수소 탱크)를 제조하며, 구체적으로는 승용 수소 용기(Type 4, 700 Bar, 52L 규격, 승용차용), 상용 수소 용기(Type 4, 700 Bar, 175L 규격, 버스/트럭용), 기타 용기(드론, 잠수함 등 기타 운송수단용)를 생산하고 있습니다.

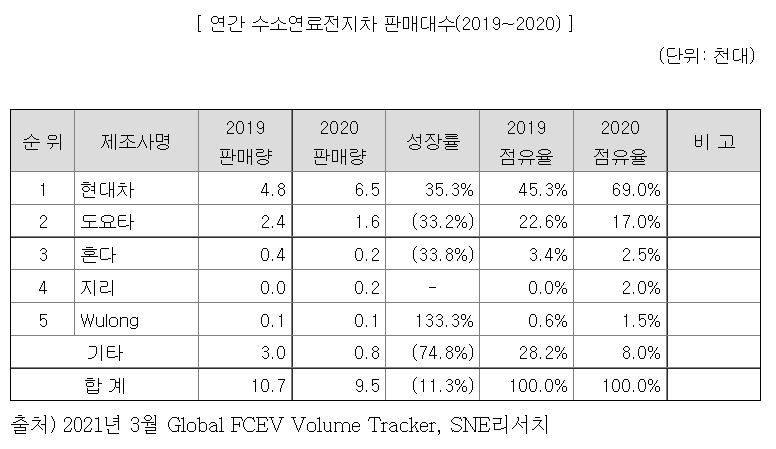

2021년 3월 기준, 시장에 공급되고 있는 수소 승용차는 총 3종(현대 넥쏘, 토요타 미라이, 혼다 클래리티)이며, 상용차(지리, 우롱 등 중국계 업체의 수소트럭,버스)까지 포함하면 총 5종입니다.

2020년 기준 판매량은 9,500대로 이 중 현대차가 6,500대를 판매해 세계 수소차 점유율의 69%를 차지하고 있으며, 일진하이솔루스는 현대차 넥쏘에 수소탱크를 독점 공급하고 있어, 차량용 수소탱크 세계 점유율도 69%로 추정합니다.(도요타는 자체 공급, 혼다는 캐나다 Luxfer사의 TYPE3 용기 사용 중)

2019년 한국 수소경제 활성화 로드맵에 따르면, 2022년까지 내수기준 수소차 6.5만대를, 2040년까지 290만대를 생산하는 것을 목표로 하고 있으며 미국, 유럽의 주요 자동차 제조사들도 2021년 이후 수소전기차 출시를 목표로 연구 중입니다.

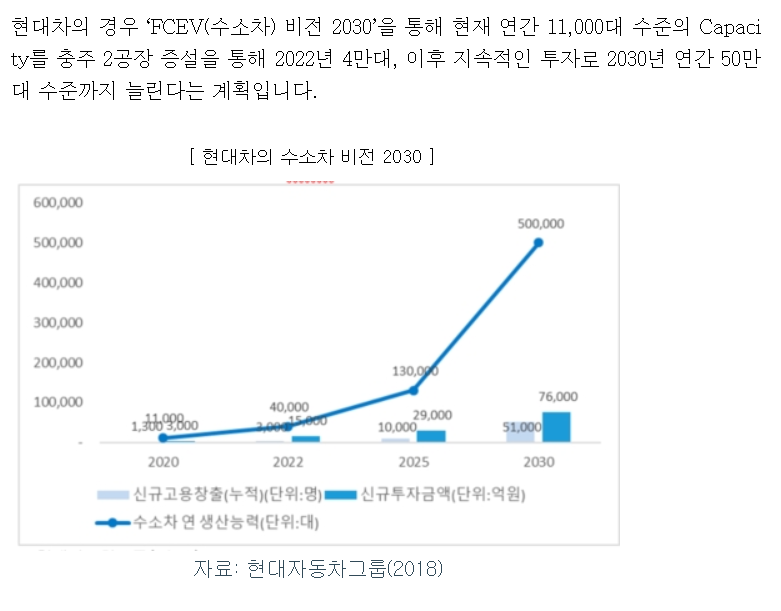

일진하이솔루스가 현재 독점 납품하고 있는 현대차의 수소차 로드맵을 살펴보면, 현재 연간 11,000대 수준의 케파를 충주 2공장 증설을 통해 2022년 4만대, 2030년 이후 연간 50만대 이상으로 늘릴 계획을 갖고 있어, 향후 일진하이솔루스의 수혜가 예상됩니다.

이러한 성장 흐름에 발맞춰, 일진하이솔루스도 2020년 케파를 확대했으며, 기존 금속(Type1) 용기 대비 중량이 가벼운 복합소재 기반 용기(Type4)를 사용한 튜브트레일러(수소 운송용 설비) 개발 프로젝트를 신규 사업의 일환으로 추진했으며, 21년 7월 출시했습니다.

타입1의 튜브트레일러가 대당 300㎏의 수소를 공급한다면 일진하이솔루스가 양산하는 타입4는 500㎏까지 한 번에 운송할 수 있고, 타입1 대비 무게는 14t 가벼운 26t, 차량 전장은 6m 짧은 10m로 경쟁력을 보여주고 있습니다.

국제수소스테이션은 글로벌 튜브트레일러 시장 규모가 2020년 2억8500만 달러(약 3340억원)에서 2025년 10억 달러(약 1조1740억원)로 확대될 것으로 예상하고 있어, 일진하이솔루스의 수혜가 더욱더 기대되고 있습니다.

두 번째 사업 부문인 환경 사업 부문에서는 노후차 및 경유차에서 발생하는 매연을 저감하는 장치인 '매연저감장치'를 외주 생산을 통해 공급하고 있습니다.

환경부의 2020년 수도권 대기환경관리 기본계획에 따르면, 2024년까지 이동오염원에 7조 3,442억원을 투자할 것으로 계획하고 있습니다.

시장점유율의 경우 복합 품목(소형,중형,대형)에서는 에코닉스, HK-MnS, 세라컴 등 다양한 업체들과 경쟁하고 있으며(점유율 3%~20%로 다양), 자연 품목에서는 과점 형태(중형 자연 77.9%, 대형 자연 67.7%), 동시 저감에서도 높은 점유율(41.7%)을 차지하고 있습니다.

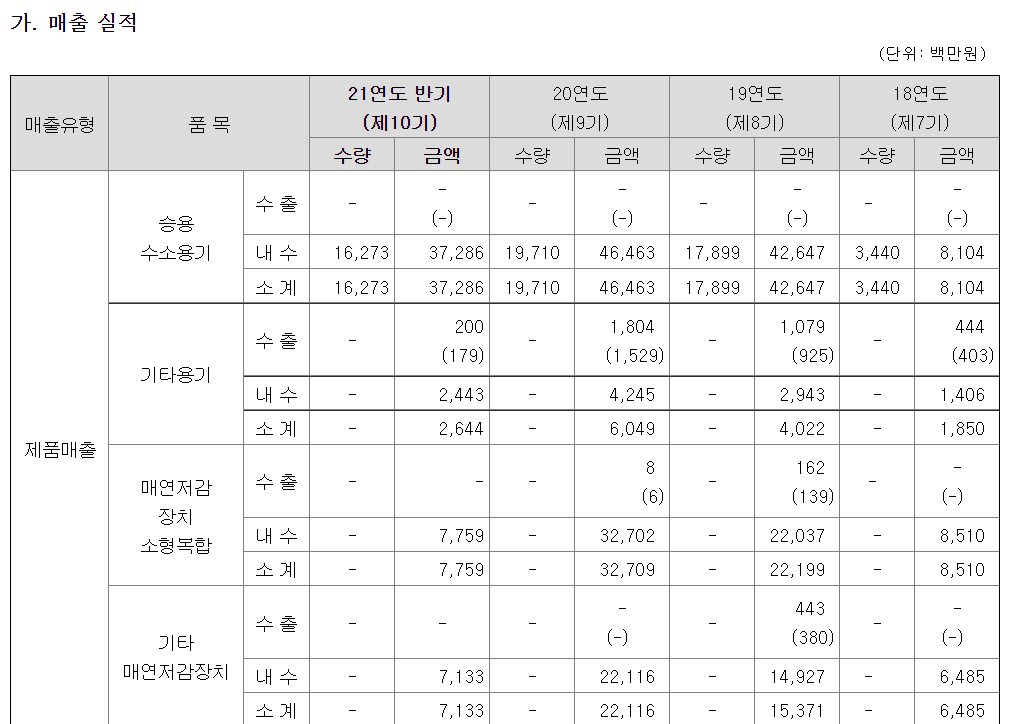

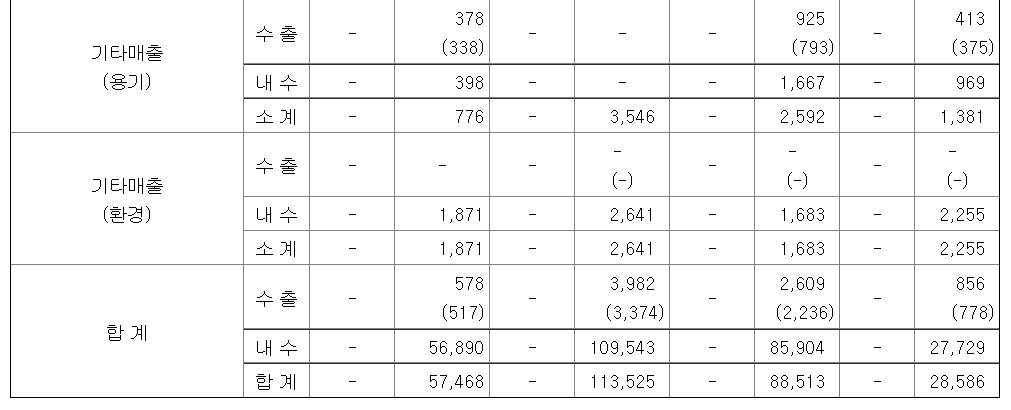

일진하이솔루스의 사업 부문별 매출 비중은 다음과 같습니다.

21년 반기 기준 매출 비중은 승용 수소 용기 64%, 매연 저감 장치 13%, 환경 기타 15%, 용기 기타 5% 순이며 전체 매출에 대한 수출과 내수 비중은 수출 1%, 내수 98%로 내수 비중이 높습니다.

이어서 원재료 가격 변동 추이, 사업장 가동률 관련 내용입니다.

19년 대비 20년 원재료 가격은 대부분 큰 폭의 변동은 없으나 2개 품목(복합재료, 돔)은 하락했습니다.

2020년 기준 사업장 가동율은 81.3%입니다.

이어서 실적 분석 및 총평입니다.

3. 일진하이솔루스 실적 분석

다음은 일진하이솔루스의 최근 5년간 주요 재무 정보를 요약한 내용입니다.(21년~23년까지는 예측값입니다.)

손익계산서 : 매출은 16년~20년 꾸준히 증가했으며, 영업이익과 당기순이익도 18년 흑자 전환에 성공한 이후 지속 상승했습니다.

영업이익이 흑자였을 당시 영업이익률은 16년 2%, 18년 2%, 19년 14%, 20년 13%입니다.

대차대조표 : 부채비율이 16년 373%에서 17년 244%, 18년 228%, 19년 107%, 20년 53%로 지속 하락했습니다.

현금흐름표 : 지난 5년간 영업활동현금흐름은 17년 흑자 전환 이후 지속 흑자를 기록, 잉여현금흐름(FCF)은 18년, 19년 2차례 흑자를 기록했습니다.

일진하이솔루스는 매출과 이익의 꾸준한 상승으로 부채비율의 개선, 현금흐름의 개선이 일어나고 있습니다. 투자를 고려하시는 분들이라면 당사가 이와 같은 매출과 이익의 상승을 이어갈 수 있을지 지켜보시면 좋을 것 같습니다.

만약 당사가 추후 이익과 이익률의 증가가 지속된다면 주가 상승으로 이어질수 있지 않을까 생각합니다.

또한, 이러한 이익단의 상승으로 급등할 수 있을 주식은 또 무엇이 있을까요?

이상으로 일진하이솔루스 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

# 이런글은 어떠세요?

[수소 관련주]

효성중공업 향후 주가는? 효성중공업 주가, 사업내용 및 실적 분석!(수소충전소 관련주)

두산퓨얼셀 주가, 사업보고서, 실적 분석(수소연료전지 관련주)

'국내주식정보통 > 비배당주(코스피)' 카테고리의 다른 글

| KEC 주가 전망, 매수, 매도 시점!? (0) | 2022.03.21 |

|---|---|

| 크래프톤 주가 급등할까!? 크래프톤 주가, 사업내용 및 실적 분석!(게임주) (0) | 2021.09.13 |

| KCC글라스 주가 어떻게 될까!? KCC글라스 주가, 사업내용 및 실적 분석(케이씨씨글라스 주가, 건자재 관련주) (0) | 2021.09.08 |

| 태평양물산 주가 급등할까!? 태평양물산 주가, 사업내용 및 실적 분석!(의류 OEM 관련주, 의류주) (0) | 2021.09.03 |

| 다스코 향후 주가는!? 다스코 주가, 사업내용 및 실적 분석!(신재생에너지 관련주) (0) | 2021.08.05 |