안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '솔루엠'에 이어 분석할 코스피 비배당주는 '효성화학'입니다.

(참고:솔루엠 미래 주가는? 솔루엠 주가, 사업내용 및 실적 분석!(ESL 관련주))

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 효성화학 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

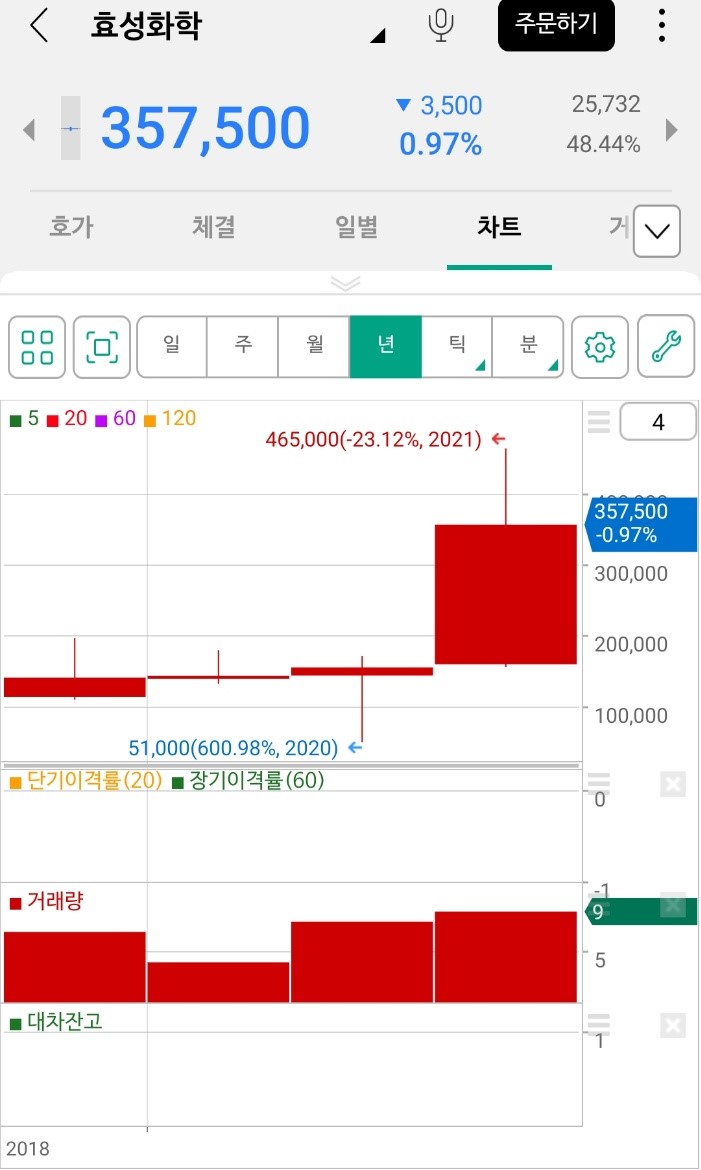

1. 효성화학 주가

상장 이후 효성화학의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

효성화학의 현재(21.05.24.) 주가는 357,500원이며, 주가는 21년 3차례 급등했습니다.

이후에 효성화학과 같은 급등을 보여줄 수 있는 주식은 무엇이 있을까요?

2. 효성화학 사업 내용 분석

2018년 효성의 화학 사업 부문이 인적분할하여 설립된 효성화학은 현재(2021.05.24.) 시가총액 약 1조 1,400억원의 기초 화학물질 제조업체입니다.

효성화학은 PP(폴리프로필렌, 자동차 부품/전기전자/포장재/생활용품 등에 다양하게 사용), TPA(테레프탈산, pet 수지/필름 도료/폴리에스터 섬유 등의 주원료로 사용), 나일론 필름, 페트 필름 등의 화학물질을 제조하여 LG화학, GUANGZHOU HONSEA(중국 화학 기업) 등에 판매하는 것을 주된 사업으로 합니다.

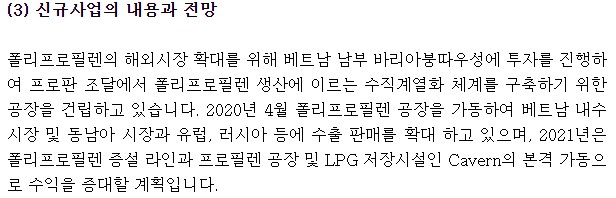

당사는 파이프 용도 PP에 대해 세계 1위, 필름 부문의 나일론 필름 국내 1위의 시장 점유율을 가지고 있으며, 신규 사업으로 20년~21년 베트남 시장 투자를 바탕으로 동남아 시장과 유럽, 러시아 등에 수출을 확대를 추진 중입니다.(국내 법인 1개(사업장: 구미, 대전, 용연 등), 베트남 법인 1개 보유 중)

당사의 매출 실적은 다음과 같습니다.

효성화학은 화학 사업 부문으로 단일 사업을 영위하며, 별도 기준 수출과 내수 매출 비중은 수출 70%, 내수 30%입니다.

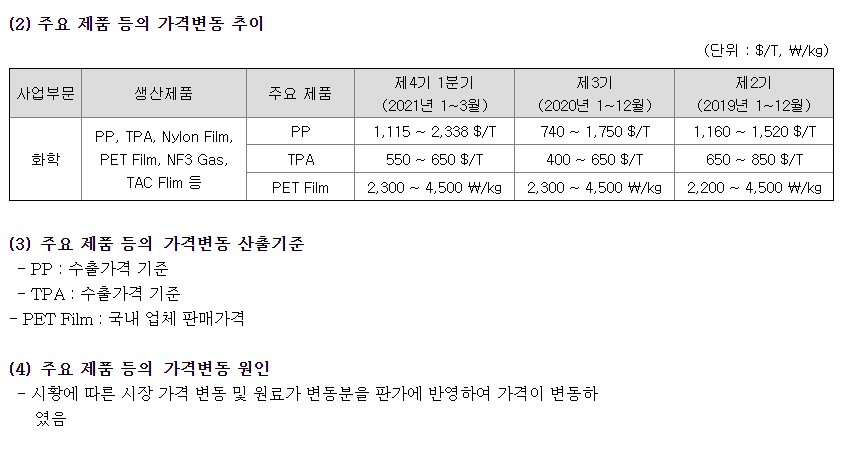

이어서 제품 가격 변동, 원재료, 사업장 가동률 관련 내용입니다.

주요 제품 중 PP와 TPA의 가격은 20년 대비 21년 상승했으며, PET Film은 동일한 가격을 유지하고 있습니다.

원재료 매입액 중 가장 높은 비중(약 54%)을 차지하는 ‘프로필렌’의 가격은 지난 3년간 지속 상승세이며, 그 다음 비중(약 33%)인 ‘PX’의 가격은 19년 대비 감소, 20년 대비는 비슷한 수준을 유지하고 있습니다.

사업장 가동률은 19년 84%, 20년 87%, 21년 1분기 89%로 점차 상승하는 추세입니다.

다음은 실적 분석입니다.

3. 효성화학 실적 분석

다음은 효성화학의 최근 3년간 주요 재무 정보를 요약한 내용입니다.(21년~23년까지는 예측값입니다.)

손익계산서 : 매출액은 18년~20년 상승 추세이며, 영업이익은 18년~19년 상승했으나 20년 감소하여 당기순이익이 20년 적자 전환했습니다. 21년 이후 영업이익, 당기순이익 모두 큰 폭의 상승을 예상하고 있습니다.

영업이익률과 당기순이익률은 18년~20년 3%~8%사이로 낮습니다. 21년 이후 8%~11%까지 갈 것으로 예측하나, 실제로 예상치처럼 될지 지켜봐야 할 것 같습니다.

대차대조표 : 부채비율이 18년 350%, 19년 354%, 20년 501%로 과거 3년간 자본은 큰 폭의 변화가 없으나 부채의 지속적 상승으로 부채비율이 악화되었습니다. 23년까지 부채를 지속 감소시키고 자본은 증가시켜 238%의 부채비율을 목표로 하고 있습니다.

현금흐름표 : 영업활동현금흐름은 지난 3년간 상승세이나 잉여현금흐름(FCF)은 지속 적자를 유지했습니다. 21년 이후 FCF가 흑자 전환할 것으로 예상하고 있습니다.

효성화학은 낮은 영업이익률, 높은 부채비율을 볼 때 현재로는 안전성이 떨어져 보이지만, 예상처럼 실적이 잘 나오게 되어 영업이익, 당기순이익이 큰 폭으로 상승한다면 주가 상승을 이루어 낼 수 있을거라 생각합니다.

그리고 21년 급등한 효성화학처럼 향후에 급등할 수 있는 주식은 또 뭐가 있을까요?

이상으로 효성화학 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

# 이런글은 어떠세요?

[화학주]

'국내주식정보통 > 비배당주(코스피)' 카테고리의 다른 글

| 영진약품 주가, 상승할 수 있을까? 영진약품 주가, 사업내용 및 실적 분석! (0) | 2021.05.26 |

|---|---|

| 대한전선, 또 급등할 수 있을까? 대한전선 주가, 사업내용 및 실적 분석! (0) | 2021.05.26 |

| 솔루엠 미래 주가는? 솔루엠 주가, 사업내용 및 실적 분석!(ESL 관련주) (0) | 2021.05.25 |

| 금호타이어 투자자들은 꼭 알아야할 금호타이어 주가, 사업내용 및 실적 분석! (0) | 2021.05.24 |

| 롯데관광개발의 주가는 어떻게될까? 롯데관광개발 주가, 사업내용 및 실적 분석!(여행주, 여행관련주) (0) | 2021.05.24 |