안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '평화산업'에 이어 분석할 코스피 비배당주는 '다스코'입니다.

(참고:평화산업 주가 급등할 수 있을까? 평화산업 주가, 사업내용 및 실적 분석!)

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 다스코 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

1. 다스코 주가

상장 이후 다스코의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

다스코의 현재(21.08.02.) 주가는 6,450원이며, 주가는 20년~21년 5차례 급등했습니다.

이후에 다스코와 같은 급등을 보여줄 수 있는 주식은 무엇이 있을까요?

2. 다스코 사업 내용 분석

1996년 설립된 다스코는 현재(2021.08.02.) 시가총액 약 1,000억원의 구조용 금속 판제품 및 공작물 제조업체입니다.

다스코는 토목 사업 부문, 건축 자재 사업 부문, 신재생에너지 사업 부문, WBM 사업 부문으로 크게 4개의 사업 부문을 영위합니다.

토목 사업 부문에서는 국가 기간 사업인 SOC 사업과 밀접한 관련이 있는 도로안전시설물 중 차량방호울타리(가드레일, 교량 방호 울타리, 보도용 난간 등)를 제조하는 것을 주된사업으로 합니다.

당사와 동일 업종을 영위하고 있는 회사는 30~40여기로 추정하나, 대부분 영세해 자체 생산설비를 갖추고 있는 업체를 추리면 10여개 내외로 추정됩니다.

이러한 경쟁 상황에서 당사의 시장점유율은 가드레일 26%~28%, 교량용 강재방호책 5% 내외, 금속구조물창호 전문건설공사업중 창호공사업을 제외한 금속구조물 공사업에서는 국내 시공실적 1위를 유지하고 있습니다.

건축 자재 사업 부문에서는 DECK-PlATE(건축물 바닥 공사 3대 공정(철근, 콘크리트, 형틀) 중 철근 및 형틀 공정을 공장에서 제작하여 현장에 제공하는 것), 단열재를 생산하는 것을 주된 사업으로 합니다.

데크플레이트 시장의 경우 매출 1,400여억원의 1위 기업을 제외하고 2~4위 기업은 매출액 5~800억원 정도를 유지하고 있으며, 당사는 업계 2~3위 정도의 점유율을 보유하고 있을 것으로 추정하고 있습니다.

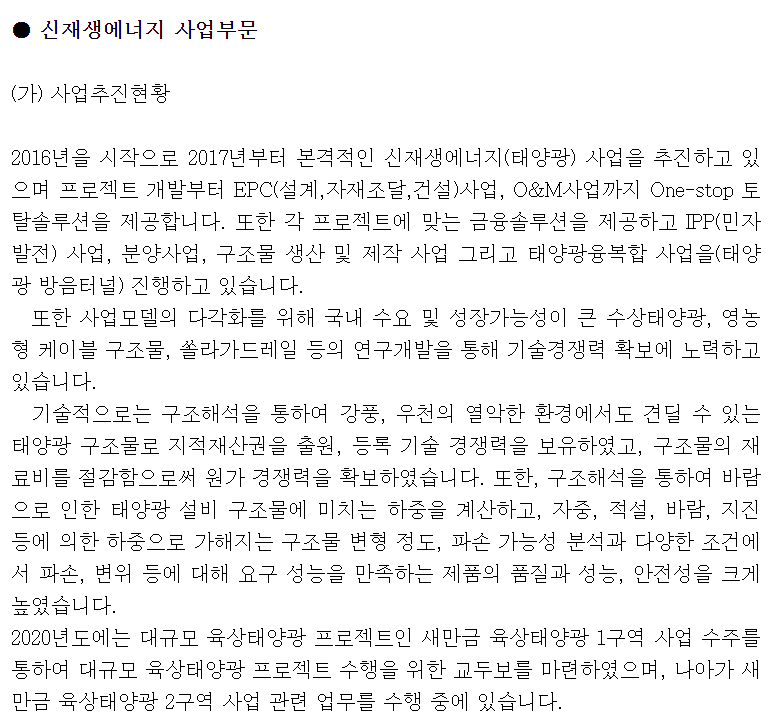

신재생에너지 사업 부문에서는 태양광 사업을 진행하며, 프로젝트 개발부터 EPC(설계,자재조달,건설)사업, O&M사업까지 One-stop 토탈솔루션을 제공합니다.

또한 각 프로젝트에 맞는 금융솔루션을 제공하고 IPP(민자발전) 사업, 분양사업, 구조물 생산 및 제작 사업 그리고 태양광융복합 사업을(태양광 방음터널) 진행하고 있습니다.

2020년 당사는 대규모 육상태양광 프로젝트인 새만금 육상태양광 1구역 사업 수주를 받았으며, 현재 새만금 육상태양광 2구역 사업 관련 업무를 수행 중에 있습니다.

WBM(선조립철근매트)은 아파트, 물류센터, 오피스텔 등 건축물 건설 시 사용되는 구조용 보강재이며, Welded Wire/Bar Reinforcement Mat(구조용선조립 용접철근 매트), WBM이라는 브랜드 네임을 상표등록하고 군산에 위치한 산업단지에 공장을 신설하여 전용설비 도입을 완료해 제품을 생산하고 있습니다.

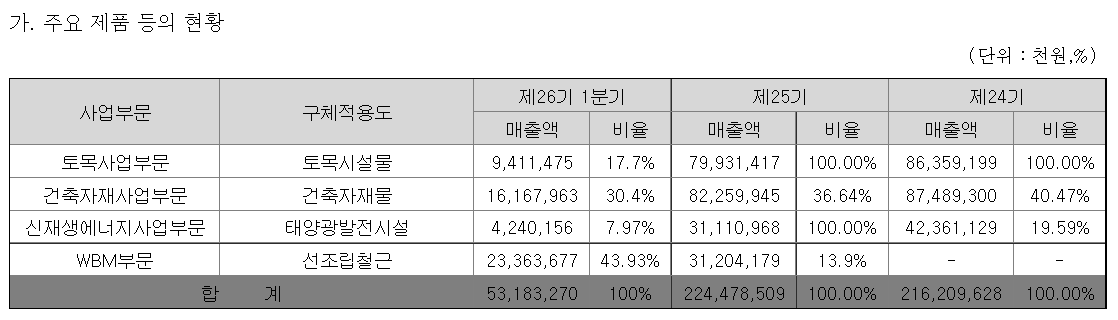

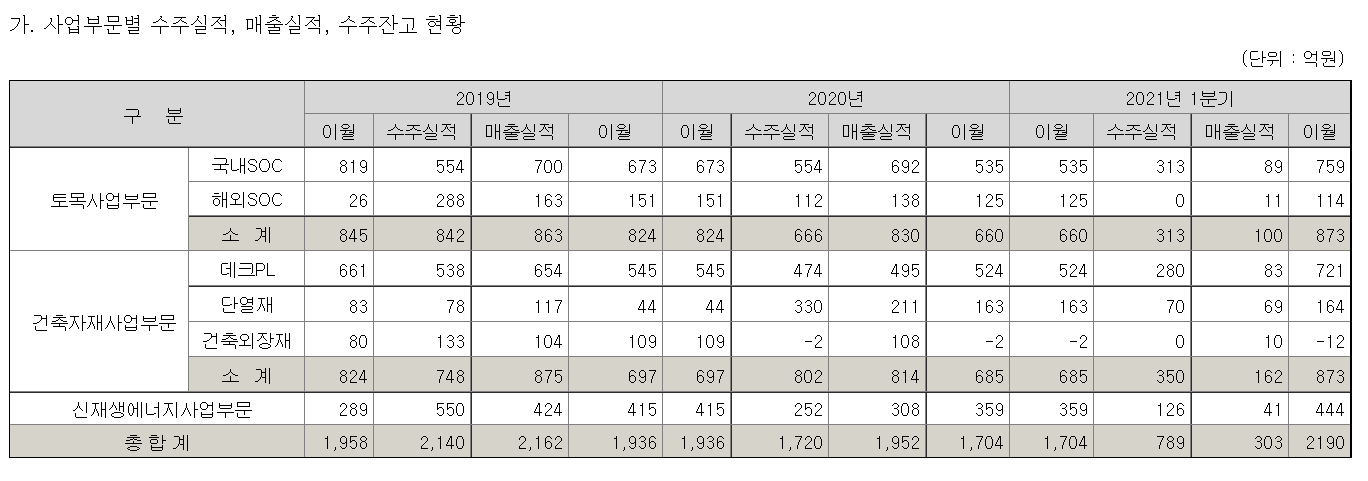

다스코의 사업 부문별 매출 비중은 다음과 같습니다.

21년 1분기 기준 매출 비중은 WBM 43%, 건축 자재 사업 30%, 토목 사업 17%, 신재생에너지 사업 7%입니다.

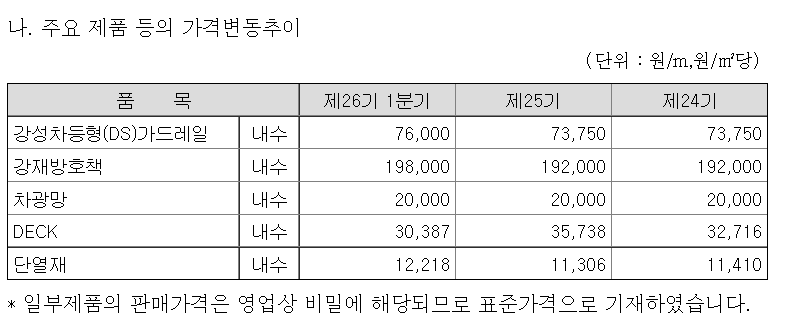

이어서 제품 가격 변동 추이, 원재료, 사업장 가동률, 수주 관련 내용입니다.

제품 가격 변동은 5개의 품목에 대해 제시하고 있으며, 20년 대비 21년 1분기 가격은 1개 품목(차광망)은 유지, 1개 품목(DECK)은 하락, 나머지 3개 품목(가드레일, 강재방호책, 단열재)은 상승했습니다.

원재료의 가격은 품목별로 상이하나, 전반적으로 '토목사업부문'의 원재료는 지난 3년간 비슷한 가격을 유지, '건축자재사업' 부문 원재료는 상승 추세입니다.

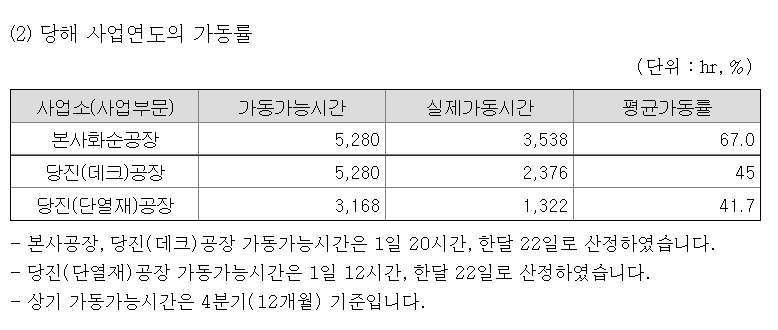

21년 1분기 기준 사업장 가동률은 본사 67%, 당지(데크) 공장 45%, 당진(단열재)공장 41.7%입니다.

21년 1분기 기준 이월금을 포함한 수주 총액 약 2,493억원에 대해, 매출은 303억원 인식했으며, 2,190억원이 이월되었습니다.

이어서 실적 분석 및 총평입니다.

3. 다스코 실적 분석

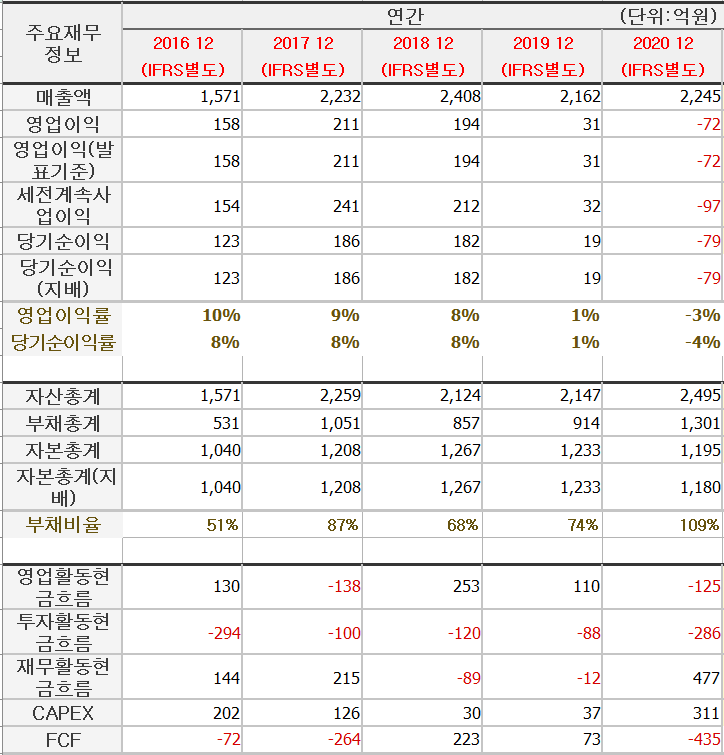

다음은 다스코의 최근 5년간 주요 재무 정보를 요약한 내용입니다.

손익계산서 : 매출은 16년~18년 지속 상승하다 19년 감소, 20년 소폭 상승했으며, 영업이익과 당기순이익은 17년 최고치를 달성한 이후 지속 하락해 20년 적자 전환 했습니다.

영업이익률은 16년 10%, 17년 9%, 18년 8%, 19년 1%입니다.

대차대조표 : 부채비율이 16년 51%에서 17년 87%, 18년 68%, 19년 74%, 20년 109%로 상승하는 추세입니다.

현금흐름표 : 지난 5년간 영업활동현금흐름은 17년, 20년 2차례, 잉여현금흐름(FCF)은 16년, 17년, 20년 3차례 적자를 기록했습니다.

다스코는 매출이 둔화되면서 이익단 및 재무상태가 악화되고 있습니다. 투자를 생각하시는 분들이라면 당사가 우선적으로 매출을 상승세로 돌릴 수 있을지 지켜보실 필요가 있습니다.

만약, 추후 매출 상승으로 이익단이 개선될 수 있다면, 주가 상승으로 이어질 수 있지 않을까 생각합니다.

또한, 이와 같은 이익 개선으로 급등할 수 있을 주식은 또 무엇이 있을까요?

이상으로 다스코 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

# 이런 글은 어떠세요?

[신재생에너지 관련주]

씨에스윈드 주가, 배당금 ,배당금 지급일 및 정보(풍력 관련주)

'국내주식정보통 > 비배당주(코스피)' 카테고리의 다른 글

| KCC글라스 주가 어떻게 될까!? KCC글라스 주가, 사업내용 및 실적 분석(케이씨씨글라스 주가, 건자재 관련주) (0) | 2021.09.08 |

|---|---|

| 태평양물산 주가 급등할까!? 태평양물산 주가, 사업내용 및 실적 분석!(의류 OEM 관련주, 의류주) (0) | 2021.09.03 |

| 평화산업 주가 급등할 수 있을까? 평화산업 주가, 사업내용 및 실적 분석!(자동차 부품주) (0) | 2021.08.05 |

| 동원금속 향후 주가는!? 동원금속 주가, 사업내용 및 실적 분석!(자동차 부품주) (0) | 2021.08.04 |

| 국보 주가 향후 어떻게 될까? 국보 주가, 사업내용 및 실적 분석!(운송주) (0) | 2021.08.04 |