안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '나노스'에 이어 분석할 코스닥 비배당주는 '삼강엠앤티'입니다.

(참고:나노스 주가 급등할까!? 나노스 주가, 사업 내용 및 실적 분석!)

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 삼강엠앤티 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

1. 삼강엠앤티 주가

상장 이후 삼강엠앤티의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

삼강엠앤티의 현재(21.09.28.) 주가는 21,700원이며, 주가는 20년~21년 6차례 급등했습니다.

이후에 삼강엠앤티와 같은 급등을 보여줄 수 있는 주식은 무엇이 있을까요?

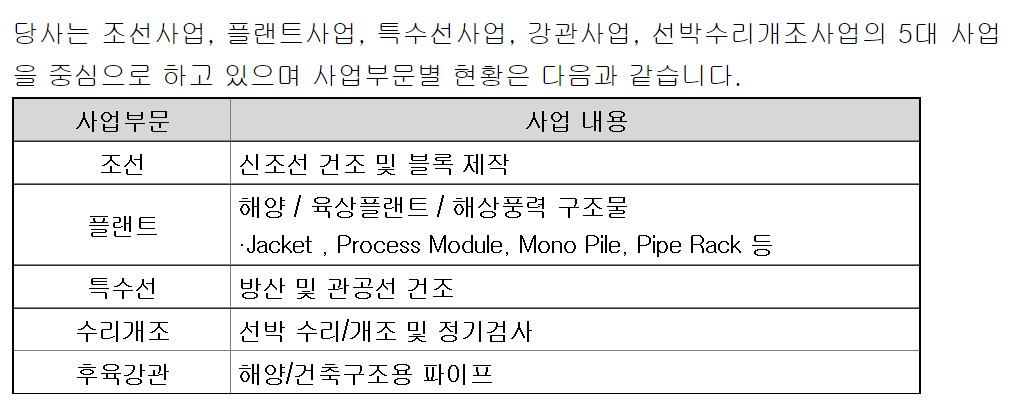

2. 삼강엠앤티 사업 내용 분석

1977년 설립된 삼강엠앤티는 현재(2021.09.28.) 시가총액 약 7,900억원의 강관 제조업체입니다.

삼강엠앤티는 조선, 특수선, 선박 수리 개조, 강관, 플랜트 사업으로 크게 5개의 사업을 영위하고 있습니다.

조선 부문의 경쟁력은 약 13만평 면적의 국내 최대 규모의 선박용 블록 제작 공장을 보유하고 있다는 점이며, 특수선 부문은 19년 인수한 ‘STX조선해양’을 통해 1,500톤 경비함 인도를 바탕으로 방산업을 영위하고 있다는 점입니다.

수리/개조 부문의 경우 자회사 삼강S&C를 통해 국내 유일의 VLCC급 이상 초대형 선박 수리가 가능한 조선소를 보유하고 있습니다.

강관 사업은 2000년 8월까지 전량 수입에만 의존하던 후육강관을 국내 최초로 국산화에 성공하여 높은 기술력과 공정의 노하우를 보유하고 있습니다.

회사가 최근 집중하고 있는 부분은 플랜트 사업 부문입니다.

2020년 국내 최초로 해상풍력발전설비 하부 구조물(Jacket, 대만向)을 성공적으로 제작/인도함으로써 세계적으로 기술력을 인정 받아 기존 강관 중심업체에서 해상풍력 설비 제조 업체로 탈바꿈하고자 노력하고 있습니다.

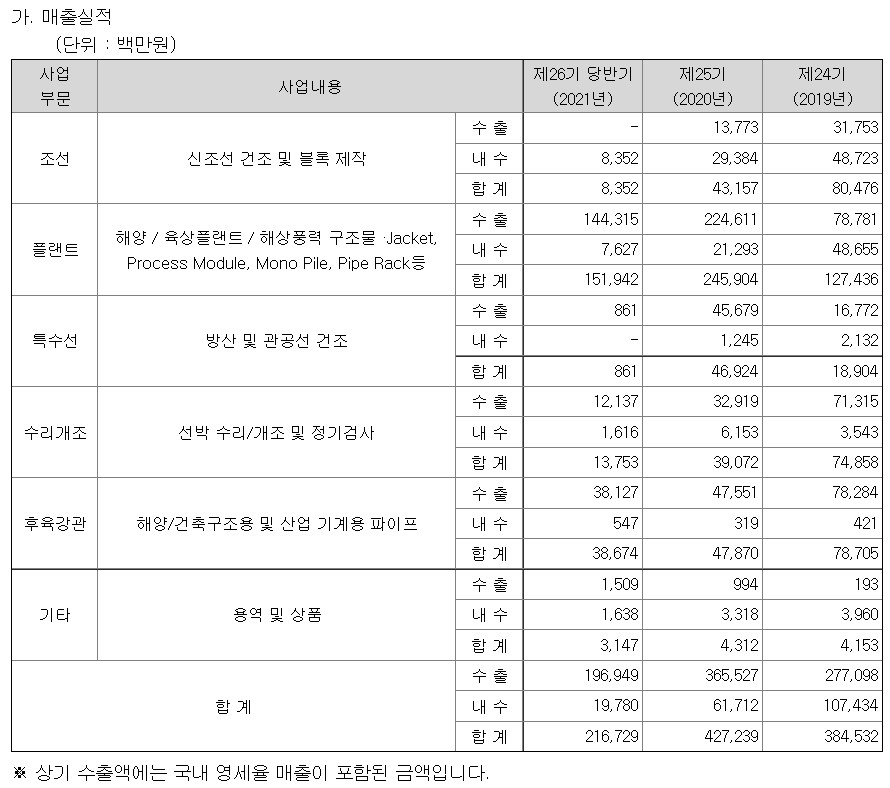

삼강엠앤티의 연결 기준 매출 비중은 다음과 같습니다.

21년 반기 기준 연결 매출 비중은 플랜트 70%, 강관 17%, 수리개조 6%, 조선 3%, 특수선 1%미만 순이며 전체 매출에 대한 수출과 내수 비중은 수출 90%, 내수 10%로 수출 비중이 높습니다.

이어서 원재료 가격 변동 추이, 사업장 가동률, 수주 관련 내용입니다.

주요 원재료인 ‘후판’의 내수 가격은 20년 대비 21년 반기 가격이 상승했습니다.

21년 반기 기준 사업장 가동률은 후육강관 83%~91%, 수리개조 77%, 조선/플랜트/특수선 57%~83%이며, 합계 평균은 조선/플랜트/특수선/후육강관 70.5%, 수리개조 77.8%입니다.

21년 반기 기준 수주 잔고는 약 7,970억원입니다.

다음으로 실적 분석 및 총평입니다.

3. 삼강엠앤티 실적 분석

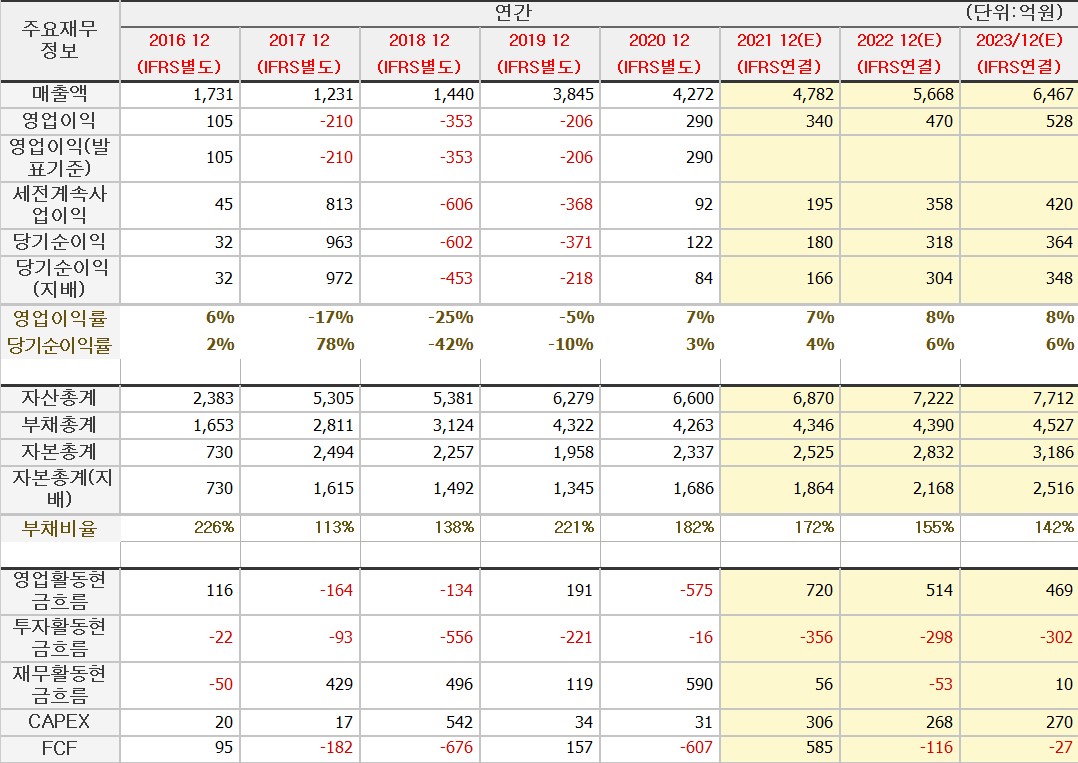

다음은 삼강엠앤티의 최근 5년간 주요 재무 정보를 요약한 내용입니다.(21년~23년까지는 예측값입니다.)

손익계산서 : 매출은 17년~20년 꾸준히 증가했으며, 영업이익은 16년, 20년 2차례, 당기순이익은 16년, 17년, 20년 3차례 흑자를 기록했습니다.

영업이익이 흑자였을 당시 영업이익률은 16년 6%, 20년 7%입니다.

대차대조표 : 부채비율이 16년 226%에서 17년 113%, 18년 138%, 19년 221%, 20년 182%로 상승과 하락을 반복하고 있습니다.

현금흐름표 : 영업활동현금흐름과 잉여현금흐름(FCF) 모두 17년, 18년, 20년 3차례 적자를 기록했습니다.

삼강엠앤티는 이익이 20년 흑자전환에 성공하면서, 이후에도 꾸준히 매출과 이익이 증가할 것으로 예상하고 있습니다. 투자를 고려하시는 분들이라면 당사가 이와 같은 매출과 이익의 상승을 이어갈 수 있을지 지켜보시면 좋을 것 같습니다.

만약 당사가 추후 이익 증가가 지속된다면 주가 상승으로 이어질수 있지 않을까 생각합니다.

또한, 이와 같은 이익단의 지속적인 상승으로 급등할 수 있을 주식은 또 무엇이 있을까요?

이상으로 삼강엠앤티 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

# 이런글은 어떠세요?

[신재생에너지 관련주]

씨에스윈드 주가, 배당금 ,배당금 지급일 및 정보(풍력주)

일진하이솔루스 향후 주가는!? 일진하이솔루스 주가, 사업 내용 및 실적 분석!(수소 관련주, 수소주)

'국내주식정보통 > 비배당주(코스닥)' 카테고리의 다른 글

| 안트로젠 향후 주가는!? 안트로젠 주가, 사업 내용 및 실적 분석! (0) | 2021.10.05 |

|---|---|

| 인트론바이오 주가 어떻게될까? 인트론바이오 주가, 사업 내용 및 실적 분석! (0) | 2021.10.01 |

| 나노스 주가 급등할까!? 나노스 주가, 사업 내용 및 실적 분석! (0) | 2021.09.30 |

| 아이진 향후 주가는!? 아이진 주가, 사업 내용 및 실적 분석!(코로나 백신주) (0) | 2021.09.30 |

| 라이프시맨틱스 주가 급등할 수 있을까!? 라이프시맨틱스 주가, 사업 내용 및 실적 분석! (0) | 2021.09.29 |