안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '동양철관'에 이어 분석할 코스피 비배당주는 '이엔플러스'입니다.

(참고:동양철관 향후 주가는!? 동양철관 주가, 사업내용 및 실적 분석!)

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 이엔플러스 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

1. 이엔플러스 주가

상장 이후 이엔플러스의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

이엔플러스의 현재(21.07.05.) 주가는 4,420원이며, 주가는20년~21년 횡보중입니다.

2. 이엔플러스 사업 내용 분석

2003년 스타코의 소방 사업 부문이 인적분할하여 설립된 이엔플러스는 현재(2021.07.05.) 시가총액 약 2,200억원의 특장차 제조업체입니다.

이엔플러스는 특장차 중 특히 소방차를 제작하여 국가 기관인 조달청 및 각 지역 소방본부에 납품하는 것을 주된 사업으로 합니다.

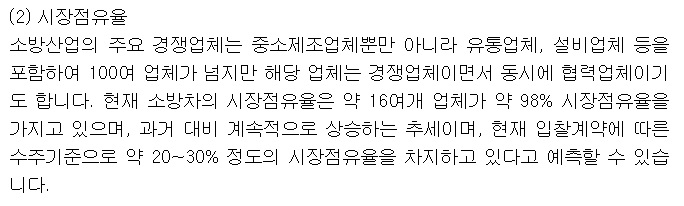

소방 산업의 경우, 중소제조업체뿐만 아니라 유통업체, 설비업체 등을 포함하여 100여 업체가 참여하고 있으나, 경쟁업체이면서 동시에 협력 업체의 형태를 띄고 있으며 소방차의 시장점유율은 약 16개의 업체가 약 98%의 시장 점유율을 가지고 있습니다.

당사는 일본 최대 소방 업체인 모리타사와의 협력 관계 유지, 미국 그라달과의 업무 제휴를 통한 신규 차량(무인파괴방수포차, 굴삭기 등) 도입으로 점유율을 확대하고자 노력하고 있으며, 추후 고성능사다리차, CAFS 차 등 다 종류의 소방차를 수입하여 제공하고자 계획하고 있습니다.

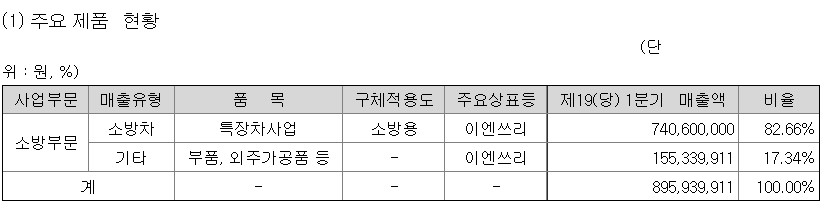

이엔플러스의 매출 유형별 매출 비중은 다음과 같습니다.

21년 1분기 기준 매출 비중은 소방차 82%, 기타(부품, 외주가공품 등) 17% 순이며 전체 매출에 대한 수출과 내수 비중은 내수 100%입니다.(전년도(20년도) 기준 내수 60%, 수출 40%였던 것으로 볼 때, 추후 수출이 발생 할 수 있어 보입니다.)

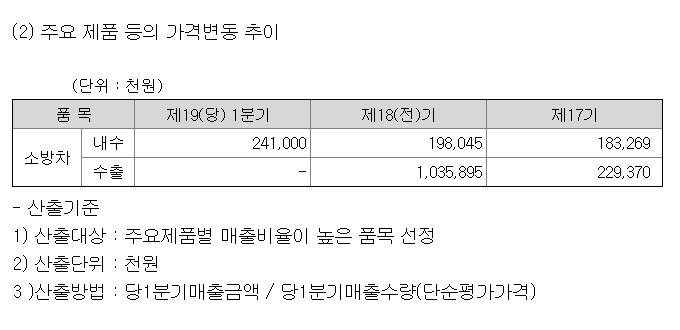

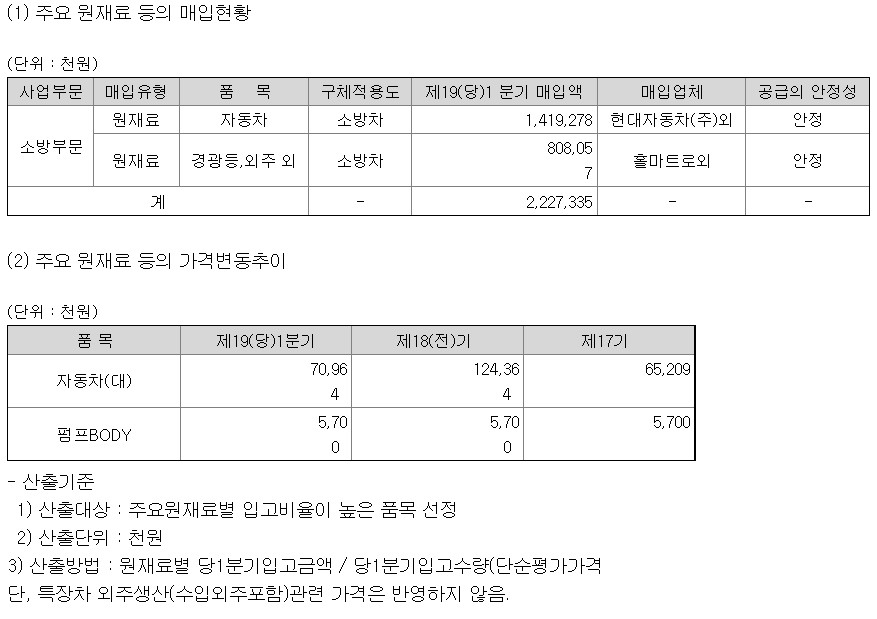

이어서 제품 가격 변동 추이, 원재료, 사업장 가동률, 수주 관련 내용입니다.

주요 제품인 소방차의 내수 가격은 지난 3년간 지속 상승했으며, 수출 가격은 19년 대비 20년 상승했습니다.

이엔플러스는 주요 원재료인 자동차(샷시)의 경우 현대자동차, 대우자동차 등에서 조달하고 있으며 그 외 원재료는 홀마트로외 100여 업체에서 조달하고 있습니다.

주요 원재료 중 ‘자동차’의 가격은 19년 대비 20년 상승, 20년 대비 21년 1분기 하락했고, ‘펌프BODY’는 지난 3년간 동일한 가격을 유지하고 있습니다.

21년 1분기 기준 사업장 가동률은 91%입니다.

수주의 경우, 21년 1분기 기준 13건에 대해 수주 총액 547억, 기납품액 197억, 수주 잔고 545억이 남아있습니다.

이어서 실적 분석 및 총평입니다.

3. 이엔플러스 실적 분석

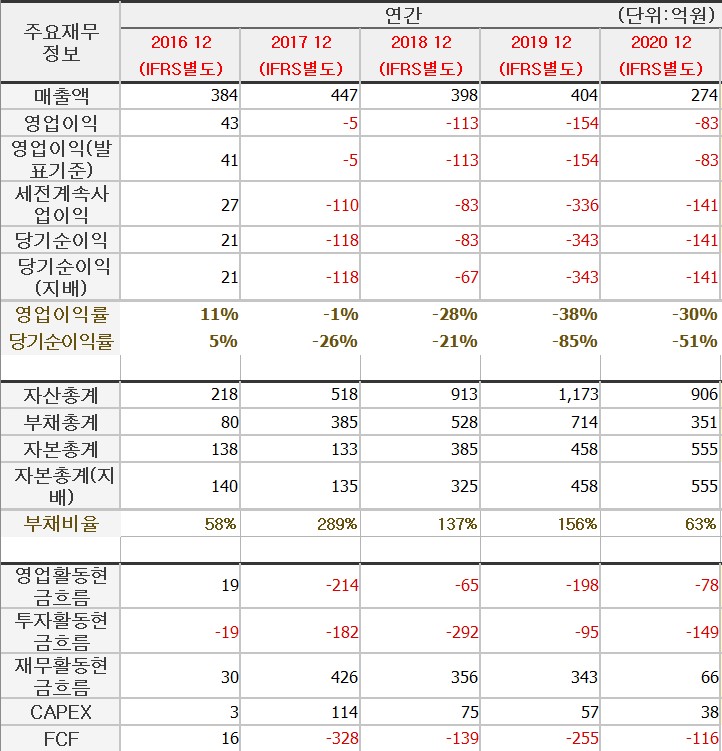

다음은 이엔플러스의 최근 5년간 주요 재무 정보를 요약한 내용입니다.

손익계산서 : 매출은 지난 5년간 상승과 하락을 반복하고 있으며, 영업이익과 당기순이익은 17년 적자 전환한 이후 적자를 유지하고 있습니다.

16년 영업이익률은 11%입니다.

대차대조표 : 부채비율이 16년 58%에서 17년 289%로 5배 가까이 증가했다가 18년 137%, 19년 156%, 20년 63%로 하락추세를 보였습니다.

현금흐름표 : 영업활동현금흐름과 잉여현금흐름(FCF)은 영업이익/당기순이익과 같이 17년 적자 전환 이후 적자를 유지하고 있습니다.

이엔플러스는 매출 변화폭이 일정하지 않고 이익단과 현금흐름에서 지속 적자를 유지하고 있습니다. 투자를 고려하시는 분들이라면 당사가 매출을 증가시키면서 이익단에서 흑자전환을 가져올 수 있을지 지켜보시면 좋을 것 같습니다.

만약 당사가 추후 매출 증가와 이익 개선을 가져온다면 주가 상승으로 이어질 수 있지 않을까 생각합니다.

또한, 이러한 매출과 이익의 개선으로 급등할 수 있을 주식은 또 무엇이 있을까요?

이상으로 이엔플러스 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

# 이런글은 어떠세요?

[특장차 관련주]

'국내주식정보통 > 비배당주(코스피)' 카테고리의 다른 글

| 일신석재 향후 주가는!? 일신석재 주가, 사업내용 및 실적 분석!(건축자재 관련주) (0) | 2021.07.09 |

|---|---|

| 카프로 주가 계속 오를 수 있을까? 카프로 주가, 사업내용 및 실적 분석! (0) | 2021.07.09 |

| 동양철관 향후 주가는!? 동양철관 주가, 사업내용 및 실적 분석! (0) | 2021.07.08 |

| 명문제약 주가 상승할 수 있을까? 명문제약 주가, 사업내용 및 실적 분석!(제약주) (0) | 2021.07.07 |

| 에넥스 향후 주가 어떻게될까? 에넥스 주가, 사업내용 및 실적 분석!(가구 관련주) (0) | 2021.07.07 |