안녕하세요! 국내주식정보를 다루는 꼬마통퉁입니다.

이전에 분석한 '클라우드에어'에 이어 분석할 코스닥 비배당주는 '에이치엘비'입니다.

3분만 투자하셔서 이 글을 끝까지 읽으시면, 기업의 주된 사업, 매출 구조, 지난 5년이내의 실적 등을 파악하실 수 있고,

이를 통해 기업을 이해하고 향후 주가가 어떻게 될지 판단하시는데 도움이 될거라 생각합니다.

그럼 에이치엘비 주가, 사업 내용, 실적 분석 시작합니다!

<이 글의 목차>

1. 주가

: 상장 이후 최근까지의 주가 흐름을 기재했습니다.

2. 사업 내용 분석

: 읽어보시면 기업을 이해하는데 도움이 되는 사업 모델, 사업부문 별 매출 비중 등을 비롯한 기업에 대한 다양한 정보를 기재했습니다.

3. 실적 분석

: 기업의 최근 5년내의 매출액, 자산변동, 현금흐름 등의 실적에 대한 개인적 분석을 기재했습니다.

1. 에이치엘비 주가

상장 이후 에이치엘비의 주별, 월별, 연별 주가 및 주가 추이는 다음과 같습니다.

에이치엘비의 현재(21.08.08.) 주가는 36,150원이며, 주가는 18년~19년 4차례 급등했습니다.

이후에 에이치엘비와 같은 급등을 보여줄 수 있는 주식은 무엇이 있을까요?

2. 에이치엘비 사업 내용 분석

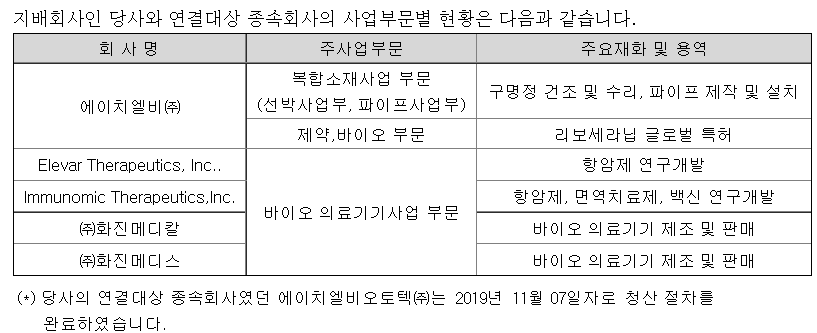

1985년 설립된 에이치엘비는 현재(2021.08.08.) 시가총액 약 3조 8,300억원의 구명정 제조업체입니다.

에이치엘비는 복합 소재 사업 부문과 제약/바이오 사업 부문으로 크게 2개의 사업 부문을 영위하며, 종속회사를 통해 바이오 의료기기 사업도 영위하고 있습니다.

복합 소재 사업 부문에서는 구명정 및 DAVIT, GRP/GRE PIPE, 특수 선박을 제조합니다.

구명정과 DAVIT은 국제해사기구(IMO) 규정에 따라 500톤 이상 및 본선 길이 85M 이상의 모든 선박에 의무적으로 승선인원의 200%이상 장착되어야 하는 선박에 없어서는 안되는 필수품이며, 제작 규정이 까다로워 진입장벽이 매우 높고 당사는 국내에서 유일한 구명정 제조업체로, 국내시장 50% 이상의 점유율을 차지하고 있습니다.

GRP/GRE PIPE는 해수담수화 설비 및 발전소 등 플랜트사업과 해상용으로 발라스트 시스템, 스크러버 시스템, 소화배관 시스템 등에 주로 사용되며, 본래 100% 해외 수입에 의존하던 것을 당사가 국산화에 성공해, 현재 국내 대부분의 조선소에 공급하고 있으며, 일본에도 약 10곳의 조선소에 독점 공급하고 있습니다.

GRP PIPE는 국내 ISP와 경쟁하고 있고, GRE PIPE는 국내 유일의 제조업체로, 국내에는 경쟁업체가 없으며, 해외 AMERON 등과 경쟁하고 있습니다.

특수 선박은 관공선, 도선선, 유도선 등의 선박을 제조하며, 주로 국내업체들과 경쟁하고 있습니다.

제약/바이오 사업 부문에서는 2세대 표적 항암치료제인 '리보세라닙(중국명 아파티닙)'에 대한 판매 및 여러가지 적응 시험을 진행하고 있습니다.

리보세라닙은 2014년 위암 3차 치료제로 중국 내 판매 승인을 받은 후 2020년 12월 간암 2차 치료제로 중국 내 시판 승인을 받았으며, 현재 미국 임상3상을 완료하고, FDA 신약 허가 신청(NDA)을 준비 중입니다.

당사는 리보세라닙에 대한 매출을 중국 헝루이제약으로부터 매출의 일정 비율을 로열티로 수령하며, 2021년부터 적응증 확대로 로열티 수령액이 증가할 것으로 예상하고 있고, 현재 진행하고 있는 다양한 임상 시험 성공 시, 매출이 더욱더 증가할 것으로 기대하고 있습니다.

종속회사를 통해 영위하는 바이오 의료기기 사업 부문에서는 일회용 주사기, 필터 주사기 등을 제조하여 국내 대형병원인 아산병원, 연세세브란스병원, 성모병원, 서울대 병원을 비롯하여 중·소형 병원 및 동물병원 등에 납품하고 있습니다.

에이치엘비의 사업 부문별 매출 비중은 다음과 같습니다.

21년 1분기 기준 매출 비중은 복합 소재 사업 부문 72%, 바이오 의료기기 사업 부문 28%이며 수출 59%, 내수 25%, 기타 14%의 비중을 차지하고 있습니다.

21년 1분기 기준 수주는 수주총액 약 170억원에 대해, 기납품액 133억원, 수주 잔고 229억원이 남은 상태입니다.

이어서 실적 분석 및 총평입니다.

3. 에이치엘비 실적 분석

다음은 에이치엘비의 최근 5년간 주요 재무 정보를 요약한 내용입니다.

손익계산서 : 매출은 17년부터 20년까지 지속 상승했으나, 영업이익은 16년부터 5년간 적자폭을 확대했습니다. 당기순이익은 18년 한해를 제외하고 지속 적자를 기록하고 있으며, 20년 최대 적자가 되었습니다.

대차대조표 : 부채비율이 16년 50%, 17년 66%, 18년 45%, 19년 92%, 20년 27%로 전반적으로 100% 미만을 유지하고 있습니다.

현금흐름표 : 영업활동현금흐름과 잉여현금흐름(FCF) 모두 지난 5년간 적자를 유지하고 있으며, 적자폭이 지속 확대되었습니다.

에이치엘비는 부채비율은 안정되어 있으나, 이익단과 현금흐름에서 지속적으로 적자가 나고 있어 투자를 생각하시는 분들이라면 당사가 신약 개발 등의 성공으로 파이프라인을 넓혀 이익이 증가할 수 있을지 잘 살펴보실 필요가 있습니다.

만약, 추후 개발하고 있는 신약이 성공하여 시판된다면, 큰 폭의 주가 상승으로 이어질 수 있지 않을까 생각합니다.

또한, 이와 같은 호재로 급등할 수 있을 주식은 또 무엇이 있을까요?

이상으로 에이치엘비 주가, 사업 내용, 실적 분석을 마치도록 하겠습니다.

읽어주셔서 감사합니다!

*이 글은 종목 추천 글이 아니며, 모든 투자에 대한 책임은 투자자 본인에게 있음을 인지해 주시기 바랍니다.*

# 기업명 검색은 이 포스팅 최상단의 돋보기 버튼을 클릭하시면 됩니다.

[제약주, 제약 관련주]

국제약품 투자 전 꼭 봐야할 국제약품 주가, 사업내용 및 실적 분석!(제약주)

삼성제약 주가 계속 오를 수 있을까!? 삼성제약 주가, 사업내용 및 실적 분석!

'국내주식정보통 > 비배당주(코스닥)' 카테고리의 다른 글

| 오하임아이엔티 투자 전 꼭 봐야할 오하임아이엔티 주가, 사업내용 및 실적 분석!(가구 관련주) (0) | 2021.08.11 |

|---|---|

| 인성정보 향후 주가는!? 인성정보 주가, 사업내용 및 실적 분석!(원격진료 관련주) (0) | 2021.08.11 |

| 클라우드에어 주가 어떻게 될까? 클라우드에어 주가, 사업내용 및 실적 분석! (0) | 2021.08.10 |

| 상보 어떤 기업일까? 상보 투자 전 확인해야 할 상보 주가, 사업내용 및 실적! (0) | 2021.08.10 |

| 펄어비스 향후 주가는!? 펄어비스 주가, 사업내용 및 실적 분석!(게임주, 게임 관련주) (0) | 2021.08.10 |